Tim Danışmanlık, Erkin Şahinöz’ün dolar kuru ve yurt içi ve yurt dışı piyasalara dair görüşlerini paylaştığı haftalık ekonomik görünüm rapordur.Haftalık Ekonomik Görünüm Raporu 08.07.2018

Bilmediklerimiz, bildiklerimizden daha önemlidirPearl Harbor hava saldırısı İkinci Dünya Savaşı’nın dönüm noktalarından biridir. Japonlar, 7 Aralık 1941 tarihinde Amerikan Pasifik filosunu yerle yeksan etmiştir. O zamana kadar her şeyi kendi uhdesinde sanan ABD derinden sarsılmıştır. Boşuna söylenmemiştir, “atları da vururlar”.Hawaii saati 07:19’u gösterirken ilk saldırı dalgasını kumanda eden yarbay Fuchida’nın emriyle telgrafın anahtarına basılır. Mors kodu ile önce “To To To” mesajı iletilir. “Tüm hava unsurları saldırıya geçsin” emri verilmiştir. Hawaii limanında konuşlanmış ABD donanması uykuda yakalanmıştır. Japon uçakları ABD donanmasının üzerine adeta bir yıldırım gibi inerken “büyük sürpriz başarıyla gerçekleştirildi” anlamına gelen ikinci mesaj geçilir: “Tora Tora Tora”.“Tora Tora Tora” mesajı aynı zamanda 1970 yılında çekilen bir savaş filminin de ismi olmuştur. Çocukluğumuza damgasını vuran bu yapım Japonların “beklenmedik” Pearl Harbor baskınını anlatır.Yıkan yumruk sert olan değil, beklenmedik yerden ve beklenmedik zamanda. gelendir. Filmde işlenen tema tam da budur.Finans dünyası beklenmedik yerden ve beklenmedik zamanda karşımızı çıkan hadiseleri “siyah kuğu” metaforu ile betimlemeyi pek sever. Nassim Nicholas Taleb’in 2008 yılında yazdığı kitabının isminden esinlenilmiştir. Biraz yatırımcı, biraz deneme yazarı, biraz borsacı, biraz da filozoftur Taleb. Tüm fenalıkların anası olan “bildiğimizi sandıklarımız” konusunu harikulade işlemiştir “Siyah Kuğu” kitabında. Okumamış olanlara da sitayiş ile tavsiye ederiz.Siyah Kuğu aslında bir semboldür. Son derece az rastlanan beklenmedik olayları simgeler.Taleb’in kitabından alıntıyla devam edelim: “Avustralya’nın keşfinden önce Eski Dünya’da, bütün kuğular beyaz zannedilirdi. Görünüşe göre bu şüphe götürmez kanaatin dayanağı, deneysel delillerdi. Görünen ilk siyah kuğu, bazı ornitologlar ve kuşların renkleriyle aşırı derecede ilgilenenler için herhalde ilginç bir sürpriz olmuştu; ama bu olgunun ortaya koyduğu daha temel bir şey vardı: Gözlem ve deneylere dayalı öğrenmenin, ciddi boyuttaki sınırlamaları ve bilgimizin kırılganlığı. Tek bir gözlem, milyonlarca beyaz kuğunun binlerce yıldır teyit etmiş olduğu genel bir kanıyı geçersiz kılabilir. Bunun için tek bir siyah kuğu olması yeterlidir.”11 Eylül 2001 saldırısı ve türev ürünlerin tetiklediği 2008-2009 finansal depremi siyah kuğu hadiseleridir.

Beyaz Görünümlü Siyah KuğuÇok zamandır müjdelendiği için “beyaz görünümlü”, tetikleyeceği çok yönlü iktisadi ve sosyolojik olayları kestirebilme ihtimali çok düşük olduğu için de “siyah” kuğu olarak tanımladığım ticaret savaşları 6 Haziran Cuma günü itibarıyla resmen başladı.ABD, 34 milyar dolarlık Çin malına yüklü miktarda vergi duvarı ördü.Yakında tanrısal güçleri olduğunu vehmetmeye başlayacak olan Trump dünyayı adeta deliler evine dönüştürdü kısa bir sürede. Bütün kuralları kendi lehine işlemek üzere tasarlamış ve dayatmış bir müstebit ile karşı karşıyayız.Azledilme belasını şahin neocon’larla uzlaşarak zar zor savuşturabilen Trump şimdi de Kasım ayında yapılacak ara seçimlerin derdiyle dümeni iyice uçlara kırdı. Beyaz erkek milliyetçi seçmene sevimli görünebilecek ne varsa uygulamaya kararlı görünüyor. Ticaret savaşlarının asıl nedeni budur. Amerika’yı “yüksek ücretler ödeyebilecek bir üretim ekonomisine dönüştürelim” diyen akıl danelerinin etkisi altında sağa sola saldırmaya, nobran ve buyurgan Beyaz Amerika’nın temsilcisi olarak tüm dünyaya gazap saçmaya devam ediyor. Uçarı bir adamın rüzgârında savrulup durmamız bundandır. Tekinsiz günlerden geçiyoruz. Ekonomik verilere bakarak skor yazarlığı yapmanın anlamsızlaştığı yerdeyiz.Trump’ın fitilini ateşlediği ticaret savaşlarına Çin de misliyle karşılılık vererek dahil oldu. İhracatına yönelik yapılan vergi artırımının etkilerini kısmen de olsa bertaraf etmek amacıyla parası Yuan’a dolar karşısında hızla değer kaybettirmeye başladı. ABD 200 milyar dolarlık bir saldırıya daha hazırlanıyor. Beyaz Saray’dan gelen işaretler bu yönde. Ölçüsüzlüğün ölçü olduğu yeni bir döneme girdik.

Amaçlanmayan Sonuçlar KanunuTicaret savaşlarının küresel ekonomiye ve bizim de dâhil olduğumuz gelişen ekonomilere etkisini çalışmış çok sayıda raporu inceledik bu hafta. Doğrusunu söyleyelim, tatmin olmadık.Çalışmaların içinde hep bir şeyler eksik kalmış. İktisatta ve sosyolojide düğmeye basınca tahmin edebildiğiniz şekilde harekete geçen otomatik hiçbir şey yoktur. Bazen öyle şeyler olur ki, geleneksel modellere göre olması gerekenin tam tersi sonuçlar ortaya çıkabilir. Zira, toplumsal yaşamın ünlü “amaçlanmayan sonuçlar kanunu” her an devreye girebilir.Bildiğimiz tek şey, boyutunu şimdilik kestirememekle birlikte, ticaret savaşlarının iki şeye yol açacağıdır. Birincisi, küresel ekonomik aktivite belirgin bir şekilde yavaşlayacaktır. İkincisi, artan vergiler ve düşen verimlilik nedeniyle dünya genelinde enflasyon yükselecektir.İlkini damarlarımızda hissetmeye başladık bile. Hemen aşağıda JP Morgan Global PMI’ın Yeni İhracat Siparişleri alt endeksi görülüyor. Endeksin kritik eşik değer 50,0’nin altına doğru tam gaz gittiğini görüyoruz. Bilmeyenler için 50,0 üzerinin büyüme, 50,0 altının da daralma anlamına geldiğini söylemeliyiz. Al sana nur topu gibi bir küresel kriz.

ABD 200 milyar dolarlık bir saldırıya daha hazırlanıyor. Beyaz Saray’dan gelen işaretler bu yönde. Ölçüsüzlüğün ölçü olduğu yeni bir döneme girdik.

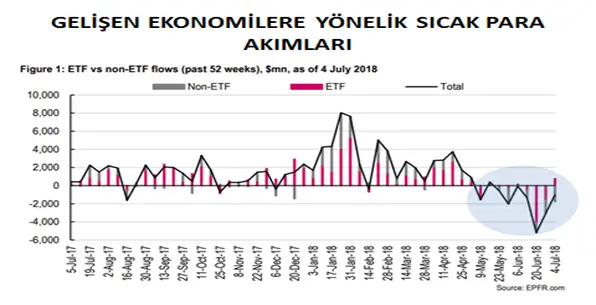

Amaçlanmayan Sonuçlar KanunuTicaret savaşlarının küresel ekonomiye ve bizim de dâhil olduğumuz gelişen ekonomilere etkisini çalışmış çok sayıda raporu inceledik bu hafta. Doğrusunu söyleyelim, tatmin olmadık.Çalışmaların içinde hep bir şeyler eksik kalmış. İktisatta ve sosyolojide düğmeye basınca tahmin edebildiğiniz şekilde harekete geçen otomatik hiçbir şey yoktur. Bazen öyle şeyler olur ki, geleneksel modellere göre olması gerekenin tam tersi sonuçlar ortaya çıkabilir. Zira, toplumsal yaşamın ünlü “amaçlanmayan sonuçlar kanunu” her an devreye girebilir.Bildiğimiz tek şey, boyutunu şimdilik kestirememekle birlikte, ticaret savaşlarının iki şeye yol açacağıdır. Birincisi, küresel ekonomik aktivite belirgin bir şekilde yavaşlayacaktır. İkincisi, artan vergiler ve düşen verimlilik nedeniyle dünya genelinde enflasyon yükselecektir.İlkini damarlarımızda hissetmeye başladık bile. Hemen aşağıda JP Morgan Global PMI’ın Yeni İhracat Siparişleri alt endeksi görülüyor. Endeksin kritik eşik değer 50,0’nin altına doğru tam gaz gittiğini görüyoruz. Bilmeyenler için 50,0 üzerinin büyüme, 50,0 altının da daralma anlamına geldiğini söylemeliyiz. Al sana nur topu gibi bir küresel kriz. Trump’ın son hamlesi Fed’in oyun planını altüst etmek suretiyle adeta deveye tüy dikti. Ekonomi politikalarının arkasından sürüklenen piyasaların yerini, piyasaların arkasından sürüklenen ekonomi politikaları aldı mı ikisi de yıkılır. Geldiğimiz yer budur.Ne bekleriz? Serengeti düzlüklerine ulaştık artık. Finansal piyasalar bunca sorunu sırtında taşıyamaz. Gelişen ekonomilerdeki kan banyosunun finansal piyasaların geneline yayılmasına ramak kaldı.Bitişikteki grafikte görülüyor, sıcak para gelişen ekonomileri arkasına bakmadan terk ediyor.

Trump’ın son hamlesi Fed’in oyun planını altüst etmek suretiyle adeta deveye tüy dikti. Ekonomi politikalarının arkasından sürüklenen piyasaların yerini, piyasaların arkasından sürüklenen ekonomi politikaları aldı mı ikisi de yıkılır. Geldiğimiz yer budur.Ne bekleriz? Serengeti düzlüklerine ulaştık artık. Finansal piyasalar bunca sorunu sırtında taşıyamaz. Gelişen ekonomilerdeki kan banyosunun finansal piyasaların geneline yayılmasına ramak kaldı.Bitişikteki grafikte görülüyor, sıcak para gelişen ekonomileri arkasına bakmadan terk ediyor. Sıra gelişmiş ülkelerin piyasalarına geldi. Fonlar, yaz rehaveti yaşayan gelişmiş ülke piyasalarının köküne kibrit suyunu yılın son çeyreğiyle birlikte eker. Bize de 2019 yılında hangi fonlar sağ hangi fonlar zombi (yaşayan ölü) hesabını yapmak düşer. Ezcümle, namı diğer korku endeksi VIX’in önümüzdeki aylarda kritik eşik 30,0 üzerine çıkmasını bekliyoruz.

Sıra gelişmiş ülkelerin piyasalarına geldi. Fonlar, yaz rehaveti yaşayan gelişmiş ülke piyasalarının köküne kibrit suyunu yılın son çeyreğiyle birlikte eker. Bize de 2019 yılında hangi fonlar sağ hangi fonlar zombi (yaşayan ölü) hesabını yapmak düşer. Ezcümle, namı diğer korku endeksi VIX’in önümüzdeki aylarda kritik eşik 30,0 üzerine çıkmasını bekliyoruz. Neden bu kadar telaşlanıyoruz? Fed’in vidaları sıkmaya başladığı, İngiltere’nin Avrupa Birliği’nin (Brexit) tabutuna son çiviyi çakmaya hazırlandığı, Trump’ın kanayan her yaraya tuz fırlattığı bir dönemde elimizde tarihin en büyük saadet zinciri var da ondan.

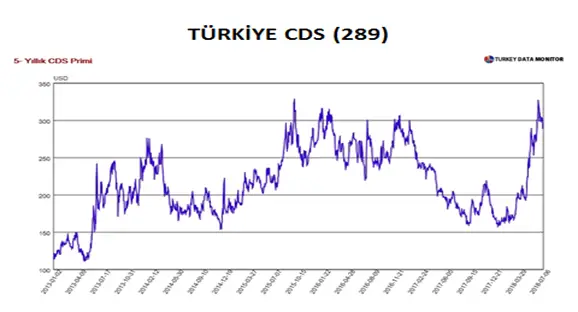

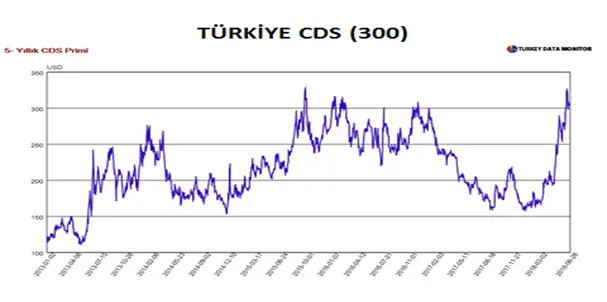

Neden bu kadar telaşlanıyoruz? Fed’in vidaları sıkmaya başladığı, İngiltere’nin Avrupa Birliği’nin (Brexit) tabutuna son çiviyi çakmaya hazırlandığı, Trump’ın kanayan her yaraya tuz fırlattığı bir dönemde elimizde tarihin en büyük saadet zinciri var da ondan. Yukarıdaki grafik finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne boyutta ayrıştığını ve patlaması an meselesi olan balonun büyüklüğünü göstermesi açısından çok önemli. Balonların ömrü iğneyle karşılaşıncaya kadardır diyerek kapatalım bu bölümü.İç piyasalarCDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir.

Yukarıdaki grafik finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne boyutta ayrıştığını ve patlaması an meselesi olan balonun büyüklüğünü göstermesi açısından çok önemli. Balonların ömrü iğneyle karşılaşıncaya kadardır diyerek kapatalım bu bölümü.İç piyasalarCDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir. CDS’in seçimden önceki haftaya kıyasla bir miktar daha gerilediğini görüyoruz. Ancak halen 300’lü seviyelere yakın olmasına da üzülüyoruz.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var.

CDS’in seçimden önceki haftaya kıyasla bir miktar daha gerilediğini görüyoruz. Ancak halen 300’lü seviyelere yakın olmasına da üzülüyoruz.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var. Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme yaşandı. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru geçen haftayı 4,57 düzeyinde kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler de döviz tarafında “satıcı” konuma geçti.Yerliler son 3 haftada 5,1 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli.

Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme yaşandı. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru geçen haftayı 4,57 düzeyinde kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler de döviz tarafında “satıcı” konuma geçti.Yerliler son 3 haftada 5,1 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli. Bu satışın yaklaşık 3,5 milyar $’lık kısmını tüzeller, 1,6 milyar $’lık kısmını da bireyler yapmış.Yurt içi yerleşiklerin (özellikle bireylerin) önümüzdeki haftalarda bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak.Ekonomik Aktiviteİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku (kur şoku mavi ve sağ eksende, faiz şoku kırmızı ve sol eksende).

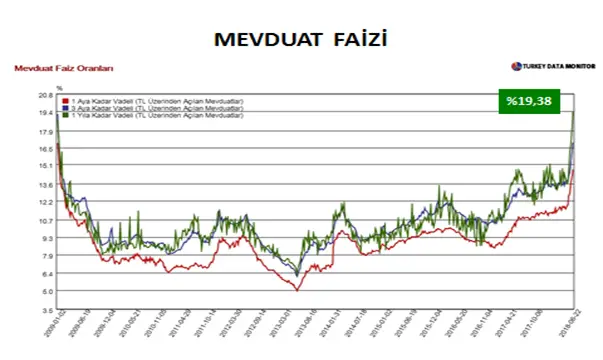

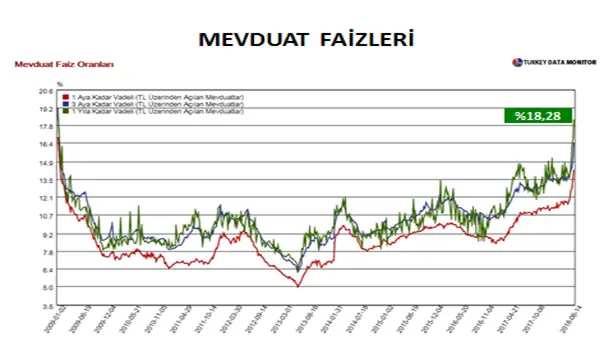

Bu satışın yaklaşık 3,5 milyar $’lık kısmını tüzeller, 1,6 milyar $’lık kısmını da bireyler yapmış.Yurt içi yerleşiklerin (özellikle bireylerin) önümüzdeki haftalarda bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak.Ekonomik Aktiviteİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku (kur şoku mavi ve sağ eksende, faiz şoku kırmızı ve sol eksende). Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15,4’e çıktığı şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 19’u bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 19’ları teklif etmeye başladığını gözlemliyoruz verilerden.

Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15,4’e çıktığı şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 19’u bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 19’ları teklif etmeye başladığını gözlemliyoruz verilerden. Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir. Kur şoku da cabası.

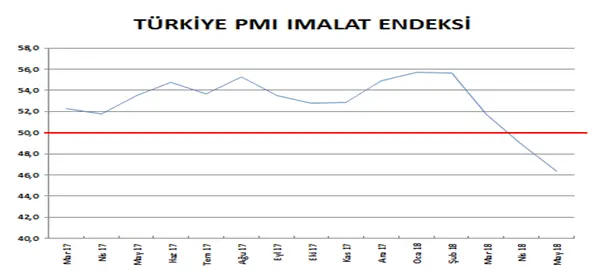

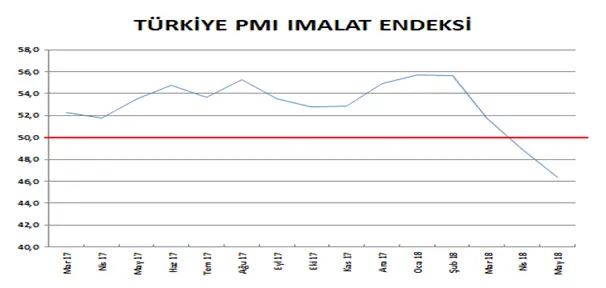

Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir. Kur şoku da cabası. Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi OdasıTürkiye PMI imalat endeksidir. Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Haziran ayında da 46,8 olarak gerçekleşti. Grafiği aşağıda bulunuyor.

Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi OdasıTürkiye PMI imalat endeksidir. Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Haziran ayında da 46,8 olarak gerçekleşti. Grafiği aşağıda bulunuyor. Raporumuzu tamamlarken ufak bir duyuru da yapalım. Sevgili Vedat Güven Hocam ile Blokzincir ve kripto para devrimlerini derinlemesine işlediğimiz, teknolojisinden sosyolojisine kadar geniş bir bakış açısıyla değerlendirdiğimiz kitap raflarda. İlgilenenlere şimdiden keyifli okumalar dileriz. Son söz: “Fotoğrafı makine değil, insan çeker.” Henri Cartier-BressonHazırlayanErkin Şahinöztim danışmanlık Haftalık Ekonomik Görünüm Raporu 01.07.2018

HAFTALIK EKONOMİK GÖRÜNÜM: 1 TEMMUZ 2018 Tabutta RöveşataGeleceği görme yetisiyle ödüllendirilmiş bir mitoloji karakteridir Kassandra. Ama gördüklerini hiç kimseye dinletemeyerek, yaşanacaklara mani olamadan seyirci kalmak zorunda bırakılarak da cezalandırılmıştır.“Bilmek, lanetlenmektir biraz da” denir ya, tam öyle. Emek düşmanı, yoksullaştırıcı, ırkçı, hızlandırılmış tüketime dayalı ve sürekli savaş tamtamları çalan politikalarıyla küresel ekonomiyi başı kesik tavuk gibi çırpınır hale getirdi neoliberalizm.Yıkıldı, yıkılacak. Tabutta röveşata denemesi yapılıyor sadece. Değer üreten ne varsa yıkmadan durmayacağı da belli. Bu işin nereye doğru evrilmekte olduğunu gören bilim insanlarının uyarıları da “Kassandra’nın çığlığı” gibi etkisiz kalıyor maalesef.Kısacası tarihin önemli bir kırılma anına tanıklık ediyoruz. Üstelik tanık olduğumuz bu kırılma çok adresli.Birlik çatırdıyor. Faşist diktatör Franco’nun ruhu yeniden döndü Avrupa’nın sokaklarına. Ölçüsüz lümpenliğe koşar adım gidiliyor. Euro sevmezlerin altında toplandığı çatı giderek genişliyor.Birleşik Krallık, 29 Mart 2019 tarihinde İngiltere’nin yerel saatiyle saat 23.00’te resmen boşanmış olacak Avrupa Birliği’nden. “Her hayır içinde maliyetli bir evet”, “her evet içinde de maliyetli bir hayır” olduğunu yaşayarak öğreneceği günler çok uzak değil piyasaların. Bu hadiseyi anlamadığı için hafife alan, ayrılık sürecine rağmen faiz artırma cesareti gösteren İngiltere Merkez Bankası’nın kuyruğuna takılanların ters ayakta yakalandıklarına şahit olacağız hep beraber. Domino etkisini düşündükçe telaşlanıyoruz şimdiden. Geçmişten öğrendik ki finansal piyasalar ekonomiyi arkadan takip etmez, ekonominin önünden koşar.Azledilme belasını şahin neocon’larla uzlaşarak savuşturabilen Trump şimdi de Kasım ayında yapılacak seçimlerin derdine düştü. Kendi siyasi konumunu sağlama almak için dümeni iyice uçlara kırarak beyaz erkek milliyetçi seçmenin gündemine ve söylemine sonuna kadar sahip çıkmaya karar verdi. Başlattığı ticaret savaşlarının asıl nedeni de budur.Nitekim sonuç almaya başladı. “Beyaz adamın” üstünlüğüne inananların Trump’ın ırkçı ve korumacı teknesine geri dönmeye başladığını gözlemliyoruz. Aşağıdaki anket göreve geldikten sonra ciddi anlamda destek yitiren Trump’ın kaybettiğini geri almaya başladığını gösteriyor zaten.Trump’ın vites yükseltmeye devam edeceğini biliyoruz ama ne kadar ileri gidebileceğini tahayyül edemiyoruz. Haliyle diken üstündeyiz. Tarihten biliyoruz ki freni patlayanın nerede duracağını kestiremezsiniz.

Raporumuzu tamamlarken ufak bir duyuru da yapalım. Sevgili Vedat Güven Hocam ile Blokzincir ve kripto para devrimlerini derinlemesine işlediğimiz, teknolojisinden sosyolojisine kadar geniş bir bakış açısıyla değerlendirdiğimiz kitap raflarda. İlgilenenlere şimdiden keyifli okumalar dileriz. Son söz: “Fotoğrafı makine değil, insan çeker.” Henri Cartier-BressonHazırlayanErkin Şahinöztim danışmanlık Haftalık Ekonomik Görünüm Raporu 01.07.2018

HAFTALIK EKONOMİK GÖRÜNÜM: 1 TEMMUZ 2018 Tabutta RöveşataGeleceği görme yetisiyle ödüllendirilmiş bir mitoloji karakteridir Kassandra. Ama gördüklerini hiç kimseye dinletemeyerek, yaşanacaklara mani olamadan seyirci kalmak zorunda bırakılarak da cezalandırılmıştır.“Bilmek, lanetlenmektir biraz da” denir ya, tam öyle. Emek düşmanı, yoksullaştırıcı, ırkçı, hızlandırılmış tüketime dayalı ve sürekli savaş tamtamları çalan politikalarıyla küresel ekonomiyi başı kesik tavuk gibi çırpınır hale getirdi neoliberalizm.Yıkıldı, yıkılacak. Tabutta röveşata denemesi yapılıyor sadece. Değer üreten ne varsa yıkmadan durmayacağı da belli. Bu işin nereye doğru evrilmekte olduğunu gören bilim insanlarının uyarıları da “Kassandra’nın çığlığı” gibi etkisiz kalıyor maalesef.Kısacası tarihin önemli bir kırılma anına tanıklık ediyoruz. Üstelik tanık olduğumuz bu kırılma çok adresli.Birlik çatırdıyor. Faşist diktatör Franco’nun ruhu yeniden döndü Avrupa’nın sokaklarına. Ölçüsüz lümpenliğe koşar adım gidiliyor. Euro sevmezlerin altında toplandığı çatı giderek genişliyor.Birleşik Krallık, 29 Mart 2019 tarihinde İngiltere’nin yerel saatiyle saat 23.00’te resmen boşanmış olacak Avrupa Birliği’nden. “Her hayır içinde maliyetli bir evet”, “her evet içinde de maliyetli bir hayır” olduğunu yaşayarak öğreneceği günler çok uzak değil piyasaların. Bu hadiseyi anlamadığı için hafife alan, ayrılık sürecine rağmen faiz artırma cesareti gösteren İngiltere Merkez Bankası’nın kuyruğuna takılanların ters ayakta yakalandıklarına şahit olacağız hep beraber. Domino etkisini düşündükçe telaşlanıyoruz şimdiden. Geçmişten öğrendik ki finansal piyasalar ekonomiyi arkadan takip etmez, ekonominin önünden koşar.Azledilme belasını şahin neocon’larla uzlaşarak savuşturabilen Trump şimdi de Kasım ayında yapılacak seçimlerin derdine düştü. Kendi siyasi konumunu sağlama almak için dümeni iyice uçlara kırarak beyaz erkek milliyetçi seçmenin gündemine ve söylemine sonuna kadar sahip çıkmaya karar verdi. Başlattığı ticaret savaşlarının asıl nedeni de budur.Nitekim sonuç almaya başladı. “Beyaz adamın” üstünlüğüne inananların Trump’ın ırkçı ve korumacı teknesine geri dönmeye başladığını gözlemliyoruz. Aşağıdaki anket göreve geldikten sonra ciddi anlamda destek yitiren Trump’ın kaybettiğini geri almaya başladığını gösteriyor zaten.Trump’ın vites yükseltmeye devam edeceğini biliyoruz ama ne kadar ileri gidebileceğini tahayyül edemiyoruz. Haliyle diken üstündeyiz. Tarihten biliyoruz ki freni patlayanın nerede duracağını kestiremezsiniz. Trump’ın İran ile BM onaylı nükleer anlaşmadan ülkesini tek taraflı çekmesi de kendini tahkim etmeye yönelikti. Önümüzdeki aylarda İran ve İran ile iş tutmuş ülkelere yönelik ambargoların başlamasından çekiniyoruz.Kıssadan hisse “kapitalizm gömleği” neoliberalizmle yaldızlanıp dünyanın üzerinde “deli gömleğine” dönüştü. Şeytan azapta gerek.Tekinsiz günlerden geçiyoruz diye boşuna demiyoruz. Dünyanın çivisi çıkmış durumda. Bunca hercümerç yetmiyormuş gibi Fed de adeta bir ruh gibi dolanıyor gelişen ekonomilerin üzerinde.Neyle uğraştığınızı, neye bulaştığınızı iyi bilmeniz, adımlarınızı ona göre atmanız gerekir böyle dönemlerde.Görkemli verilerden cesaret devşiren ABD Merkez Bankası FED finansal koşulları sıkılaştırmaya devam ediyor.Fed faiz artırımlarının yanı sıra bir yandan da bilançosunu küçültüyor. Aşağıdaki grafik malumu ilam ediyor.Parayla Gelen Parayla GiderBilançonun küçülmesi, zamanında başta kılavuz karga S&P500 endeksi olmak üzere tüm riskli varlıkları ihya eden dolar likiditesinin azalması demek.Fed bu yılın Ekim ayıyla birlikte dolar likiditesini her ay 50 milyar dolar olacak şekilde (yıllık bazda 600 milyar dolara karşılık geliyor) küçültmeye başlayacak.Fed’in vidaları sıkmaya başlaması gelişen ekonomilerin yarasına tuzu bastı. Aşağıdaki tablo yılın ilk yarısında gelişen piyasalarda yaşanan değer kayıplarını diğer varlıklarla kıyaslamalı olarak göstermesi açısından oldukça çarpıcı.Demek ki her gördüğün sakallıyı deden sanmayacaksın.

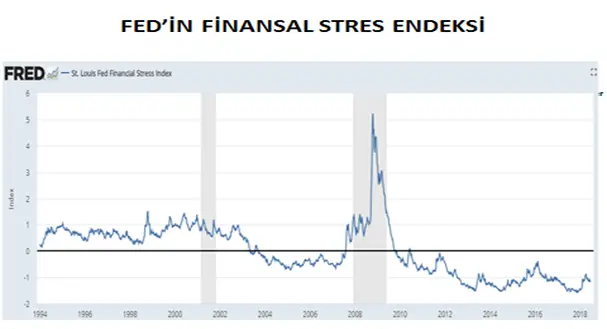

Trump’ın İran ile BM onaylı nükleer anlaşmadan ülkesini tek taraflı çekmesi de kendini tahkim etmeye yönelikti. Önümüzdeki aylarda İran ve İran ile iş tutmuş ülkelere yönelik ambargoların başlamasından çekiniyoruz.Kıssadan hisse “kapitalizm gömleği” neoliberalizmle yaldızlanıp dünyanın üzerinde “deli gömleğine” dönüştü. Şeytan azapta gerek.Tekinsiz günlerden geçiyoruz diye boşuna demiyoruz. Dünyanın çivisi çıkmış durumda. Bunca hercümerç yetmiyormuş gibi Fed de adeta bir ruh gibi dolanıyor gelişen ekonomilerin üzerinde.Neyle uğraştığınızı, neye bulaştığınızı iyi bilmeniz, adımlarınızı ona göre atmanız gerekir böyle dönemlerde.Görkemli verilerden cesaret devşiren ABD Merkez Bankası FED finansal koşulları sıkılaştırmaya devam ediyor.Fed faiz artırımlarının yanı sıra bir yandan da bilançosunu küçültüyor. Aşağıdaki grafik malumu ilam ediyor.Parayla Gelen Parayla GiderBilançonun küçülmesi, zamanında başta kılavuz karga S&P500 endeksi olmak üzere tüm riskli varlıkları ihya eden dolar likiditesinin azalması demek.Fed bu yılın Ekim ayıyla birlikte dolar likiditesini her ay 50 milyar dolar olacak şekilde (yıllık bazda 600 milyar dolara karşılık geliyor) küçültmeye başlayacak.Fed’in vidaları sıkmaya başlaması gelişen ekonomilerin yarasına tuzu bastı. Aşağıdaki tablo yılın ilk yarısında gelişen piyasalarda yaşanan değer kayıplarını diğer varlıklarla kıyaslamalı olarak göstermesi açısından oldukça çarpıcı.Demek ki her gördüğün sakallıyı deden sanmayacaksın. Üstelik Fed’in bilanço küçültme sürecinin daha başlarındayız. Hemen aşağıya Fed’in meşhur finansal stres endeksini de koyduk. Endekste “sıfır” eşik değerdir, piyasa koşullarının “normal” olduğuna işaret eder.

Üstelik Fed’in bilanço küçültme sürecinin daha başlarındayız. Hemen aşağıya Fed’in meşhur finansal stres endeksini de koyduk. Endekste “sıfır” eşik değerdir, piyasa koşullarının “normal” olduğuna işaret eder. Sıfırın altındaki seviyeler finansal koşulların ekonomi ve piyasa dostu, üzerindekiler de ekonomi ve piyasa düşmanı olduğunu gösterir. Demek ki finansal koşullar halen oldukça genişleyici ve destekleyici Fed’in bunca adımına rağmen. Peki gelişenler neden yanıp tutuşuyor?Müdebbir yani sağlamcı “sıcak para” gemiyi ne zaman terk edeceğini bilir diyerek cevap verelim. Fonların proaktif davranarak şimdiden güvenilir limanlara yelken açtığını söyleyelim.İktisatçılar birinin ak dediğine diğerinin kara demesi ile ünlüdür. Bu durum onların geçimsiz olmasından kaynaklanmaz. Ekonomik hadiselerin karmaşıklığından ve karşılıklı etkileşimleri tahmin etmekteki güçlüklerden kaynaklanır. Fikir ve öngörü ayrılıkları oluşur ki normaldir.Herkes aynı şeyi düşünüyorsa kimse bir şey düşünmüyor demektir.Gelişen piyasalarda son yaşananları sadece bir düzeltme olarak değerlendirenler var. Bizim durduğumuz yer çok farklı. Elimizdeki göstergelere baktıkça gelişenlerdeki yangının gelişmişlere ne zaman sıçrayacağını hesaplamak düşüyor bize.Balonların Ömrü İğneyle Karşılaşıncaya KadardırAşağıda tarihin en büyük saadet zincirini görüyorsunuz. Öyle bakıp geçmeyin ama, biraz anı biriktirin.

Sıfırın altındaki seviyeler finansal koşulların ekonomi ve piyasa dostu, üzerindekiler de ekonomi ve piyasa düşmanı olduğunu gösterir. Demek ki finansal koşullar halen oldukça genişleyici ve destekleyici Fed’in bunca adımına rağmen. Peki gelişenler neden yanıp tutuşuyor?Müdebbir yani sağlamcı “sıcak para” gemiyi ne zaman terk edeceğini bilir diyerek cevap verelim. Fonların proaktif davranarak şimdiden güvenilir limanlara yelken açtığını söyleyelim.İktisatçılar birinin ak dediğine diğerinin kara demesi ile ünlüdür. Bu durum onların geçimsiz olmasından kaynaklanmaz. Ekonomik hadiselerin karmaşıklığından ve karşılıklı etkileşimleri tahmin etmekteki güçlüklerden kaynaklanır. Fikir ve öngörü ayrılıkları oluşur ki normaldir.Herkes aynı şeyi düşünüyorsa kimse bir şey düşünmüyor demektir.Gelişen piyasalarda son yaşananları sadece bir düzeltme olarak değerlendirenler var. Bizim durduğumuz yer çok farklı. Elimizdeki göstergelere baktıkça gelişenlerdeki yangının gelişmişlere ne zaman sıçrayacağını hesaplamak düşüyor bize.Balonların Ömrü İğneyle Karşılaşıncaya KadardırAşağıda tarihin en büyük saadet zincirini görüyorsunuz. Öyle bakıp geçmeyin ama, biraz anı biriktirin. Finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne kadar ayrıştığını akli melekesi yerinde olan herkes görebilir.“Kıyametin kopacağını herkesten önce bilen insan” olma telaşında değiliz. Bahse konu telaş şeamet tellalı namıyla maruf Nouriel Roubini’ye aittir. Son 4 ekonomik krizden 14’ünü tahmin ederek adını altın harflerle kazımıştır iktisat tarihine. Bu unvan anasının ak sütü kadar kendisinin hakkıdır.Seçim sonrası iç piyasalarSeçimler ilk turda bitti. Siyasi müphemiyet ortadan kalktı. Mebzul miktarda siyasi analiz ve yorum dinlediniz. Biz dışarıdaki mevcut algı ve beklentiyi aktaralım.Goldman Sachs’tan JP Morgan’a, Nordea’dan Morgan Stanley’e kadar tüm Türkiye değerlendirmelerini mercek altına yatırdık. Zira iç piyasalarımızda yabancı yatırımcıya ait yüklü miktarda sıcak para bulunuyor.Paranın fiziken olmasa da metaforik olarak sıcağı ve soğuğu vardır. Soğuk para hareket kabiliyeti olmayan paradır. Örneğin fabrikaya, arsaya bağlanmış paradır. Sıcak para ise hareket kabiliyeti bulunan, bağlandığı yerden her an çözülebilecek paradır. Hisseye ve tahvile yatırılmış para sıcak paradır. El parasını konuşuyoruz, elmayla armut karışmasın.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser. Mutfağından geliyoruz, iyi biliriz.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var.

Finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne kadar ayrıştığını akli melekesi yerinde olan herkes görebilir.“Kıyametin kopacağını herkesten önce bilen insan” olma telaşında değiliz. Bahse konu telaş şeamet tellalı namıyla maruf Nouriel Roubini’ye aittir. Son 4 ekonomik krizden 14’ünü tahmin ederek adını altın harflerle kazımıştır iktisat tarihine. Bu unvan anasının ak sütü kadar kendisinin hakkıdır.Seçim sonrası iç piyasalarSeçimler ilk turda bitti. Siyasi müphemiyet ortadan kalktı. Mebzul miktarda siyasi analiz ve yorum dinlediniz. Biz dışarıdaki mevcut algı ve beklentiyi aktaralım.Goldman Sachs’tan JP Morgan’a, Nordea’dan Morgan Stanley’e kadar tüm Türkiye değerlendirmelerini mercek altına yatırdık. Zira iç piyasalarımızda yabancı yatırımcıya ait yüklü miktarda sıcak para bulunuyor.Paranın fiziken olmasa da metaforik olarak sıcağı ve soğuğu vardır. Soğuk para hareket kabiliyeti olmayan paradır. Örneğin fabrikaya, arsaya bağlanmış paradır. Sıcak para ise hareket kabiliyeti bulunan, bağlandığı yerden her an çözülebilecek paradır. Hisseye ve tahvile yatırılmış para sıcak paradır. El parasını konuşuyoruz, elmayla armut karışmasın.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser. Mutfağından geliyoruz, iyi biliriz.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var. Göstergeler raporları yansıtıyor mu? Bakalım beraber. CDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir.

Göstergeler raporları yansıtıyor mu? Bakalım beraber. CDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir. CDS’in seçimden önceki haftaya kıyasla bir miktar gerilediğini görüyoruz. Ancak halen 300 civarında olmasına da üzülüyoruz. Çünkü yukarıdaki grafikte de görüldüğü gibi 2013 sonrası dönemin en yüksek düzeylerinden işlem görüyor halen.Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme var. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru seçimden sonraki ilk haftayı 4,60’ın hafif altında kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler döviz tarafında “satıcı” konuma geçti.

CDS’in seçimden önceki haftaya kıyasla bir miktar gerilediğini görüyoruz. Ancak halen 300 civarında olmasına da üzülüyoruz. Çünkü yukarıdaki grafikte de görüldüğü gibi 2013 sonrası dönemin en yüksek düzeylerinden işlem görüyor halen.Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme var. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru seçimden sonraki ilk haftayı 4,60’ın hafif altında kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler döviz tarafında “satıcı” konuma geçti. Yerliler son 2 haftada 3 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli. Bu satışın yaklaşık 1,2 milyar $’lık kısmını tüzeller, 1,8 milyar $’lık kısmını da bireyler yapmış.

Yerliler son 2 haftada 3 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli. Bu satışın yaklaşık 1,2 milyar $’lık kısmını tüzeller, 1,8 milyar $’lık kısmını da bireyler yapmış. Yurt içi yerleşiklerin (özellikle bireylerin) seçim sonrasında bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki iki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak.

Yurt içi yerleşiklerin (özellikle bireylerin) seçim sonrasında bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki iki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak. Ekonomik Aktivite ve Yaşanan İki Şokİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku.Geç kaldığı için güç tedbire mecbur kalan Merkez Bankası fonlama faizini son 2 ayda 5 puan artırdı.

Ekonomik Aktivite ve Yaşanan İki Şokİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku.Geç kaldığı için güç tedbire mecbur kalan Merkez Bankası fonlama faizini son 2 ayda 5 puan artırdı. Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15’li düzeylere koşmakta olduğu şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 18’i bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 18’leri teklif etmeye başladığını gözlemliyoruz verilerden.

Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15’li düzeylere koşmakta olduğu şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 18’i bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 18’leri teklif etmeye başladığını gözlemliyoruz verilerden. Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir.

Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir. Reel sektörün faiz şokunu sindirebilmesi pek kolay olmayacak. Bankacılık sisteminin TL cinsinden açtığı ticari ve bireysel kredi hacminin 1,2 trilyon TL olduğunu hatırlatalım, firmaların ve bireylerin katlanmak zorunda kalacağı ek faiz maliyeti hesabını size bırakalım.İki şok bir arada demiştik. Faiz şokuna baktık. Kur şokunu da mercek altına yatıralım. Şubat ayında 3,70’li seviyelerde olan dolar kuru haftayı 4,59’a yakın kapattı. Üstelik ay kapanışı olan bir haftaydı, muhasebeleşti. Basit bir bakkal hesabı yapalım.Aşağıdaki tabloda reel sektörün (finans dışı kesim) “net” döviz pozisyonu bulunuyor.

Reel sektörün faiz şokunu sindirebilmesi pek kolay olmayacak. Bankacılık sisteminin TL cinsinden açtığı ticari ve bireysel kredi hacminin 1,2 trilyon TL olduğunu hatırlatalım, firmaların ve bireylerin katlanmak zorunda kalacağı ek faiz maliyeti hesabını size bırakalım.İki şok bir arada demiştik. Faiz şokuna baktık. Kur şokunu da mercek altına yatıralım. Şubat ayında 3,70’li seviyelerde olan dolar kuru haftayı 4,59’a yakın kapattı. Üstelik ay kapanışı olan bir haftaydı, muhasebeleşti. Basit bir bakkal hesabı yapalım.Aşağıdaki tabloda reel sektörün (finans dışı kesim) “net” döviz pozisyonu bulunuyor. “Net” döviz borcunun Mart 2018 itibarıyla 223 milyar dolar olduğunu biliyoruz. Bu konuda çok itiraz geliyor. “Hocam firmaların döviz alacakları da var ama” deniyor. İyi de ismiyle müsemma, “net” diyoruz zaten.Hesaplanış şeklini bir kez daha anlatayım.Firmaların ithalat yükümlülüklerini, yurt içi ve yurt dışından aldığı döviz ve döviz cinsi kredileri topluyoruz. Bu toplama “yükümlülükler” deniyor. Mart ayı itibarıyla yükümlülükler 336,9 milyar dolar.Firmaların yurt içi ve yurt dışı bankalardaki döviz ve döviz cinsi mevduat ve menkul kıymetlerini, ihracat alacaklarını ve yurt dışında yaptığı doğrudan sermaye yatırımlarını topluyoruz. Bu toplama “varlıklar” deniyor. Mart ayı itibarıyla varlıklar 114,8 milyar dolar.İkisinin arasındaki fark da net döviz yükümlülükleri oluyor. 223 milyar doları konuşuyoruz.TL konsolide bilançolara Şubat ayında 3,70 dolar kurundan yansıtılan bu kallavi net yükümlülük Haziran kapanışında 4,59 dolar kurundan kaydedildi. 198 milyar TL kambiyo zararı demektir. Hesabı da aşağıdadır.

“Net” döviz borcunun Mart 2018 itibarıyla 223 milyar dolar olduğunu biliyoruz. Bu konuda çok itiraz geliyor. “Hocam firmaların döviz alacakları da var ama” deniyor. İyi de ismiyle müsemma, “net” diyoruz zaten.Hesaplanış şeklini bir kez daha anlatayım.Firmaların ithalat yükümlülüklerini, yurt içi ve yurt dışından aldığı döviz ve döviz cinsi kredileri topluyoruz. Bu toplama “yükümlülükler” deniyor. Mart ayı itibarıyla yükümlülükler 336,9 milyar dolar.Firmaların yurt içi ve yurt dışı bankalardaki döviz ve döviz cinsi mevduat ve menkul kıymetlerini, ihracat alacaklarını ve yurt dışında yaptığı doğrudan sermaye yatırımlarını topluyoruz. Bu toplama “varlıklar” deniyor. Mart ayı itibarıyla varlıklar 114,8 milyar dolar.İkisinin arasındaki fark da net döviz yükümlülükleri oluyor. 223 milyar doları konuşuyoruz.TL konsolide bilançolara Şubat ayında 3,70 dolar kurundan yansıtılan bu kallavi net yükümlülük Haziran kapanışında 4,59 dolar kurundan kaydedildi. 198 milyar TL kambiyo zararı demektir. Hesabı da aşağıdadır. Reel sektör hem kur şokundan gelen kambiyo zararını hem de faiz şokundan gelen ek faiz maliyetini kaldırabilir mi?İstanbul Sanayi Odası Mayıs ayında “Türkiye’nin 500 Büyük Sanayi Kuruluşu 2017” Araştırmasını açıklamıştı. O rapordaki bir tabloyu getirelim haftalık bültenimize.

Reel sektör hem kur şokundan gelen kambiyo zararını hem de faiz şokundan gelen ek faiz maliyetini kaldırabilir mi?İstanbul Sanayi Odası Mayıs ayında “Türkiye’nin 500 Büyük Sanayi Kuruluşu 2017” Araştırmasını açıklamıştı. O rapordaki bir tabloyu getirelim haftalık bültenimize. İSO 500’ün faiz, amortisman ve vergi öncesi karı (FAVÖK) 2017 yılında 94,7 milyar TL olarak gerçekleşmiş.Yukarıda hesapladığımız kur şokunun neden olduğu 198 milyar TL kambiyo zararını şimdi bu perspektifte siz değerlendirin. Üstüne ek faiz maliyetini ekleyin. Reel sektör neyi ne kadar göğüsleyebilir sorusuna cevabı siz verin.İşte bu nedenle “ilk çeyrekte yüzde 7,4 büyüme gerçekleşti” haberine sevinemiyoruz. Kur ve faiz şoklarının neden olmaya başladığı ekonomik daralmaya üzülüyoruz.Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi Odası Türkiye PMI imalat endeksidir.Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Grafiği aşağıda bulunuyor. Bu değer 2008-2009 krizinden sonra gerçekleşmiş en kötü değer. Haziran verisini de 1 Temmuz tarihinde göreceğiz.

İSO 500’ün faiz, amortisman ve vergi öncesi karı (FAVÖK) 2017 yılında 94,7 milyar TL olarak gerçekleşmiş.Yukarıda hesapladığımız kur şokunun neden olduğu 198 milyar TL kambiyo zararını şimdi bu perspektifte siz değerlendirin. Üstüne ek faiz maliyetini ekleyin. Reel sektör neyi ne kadar göğüsleyebilir sorusuna cevabı siz verin.İşte bu nedenle “ilk çeyrekte yüzde 7,4 büyüme gerçekleşti” haberine sevinemiyoruz. Kur ve faiz şoklarının neden olmaya başladığı ekonomik daralmaya üzülüyoruz.Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi Odası Türkiye PMI imalat endeksidir.Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Grafiği aşağıda bulunuyor. Bu değer 2008-2009 krizinden sonra gerçekleşmiş en kötü değer. Haziran verisini de 1 Temmuz tarihinde göreceğiz.

Raporumuzu tamamlarken ufak bir duyuru da yapalım. Sevgili Vedat Güven Hocam ile Blokzincir ve kripto para devrimlerini derinlemesine işlediğimiz, teknolojisinden sosyolojisine kadar geniş bir bakış açısıyla değerlendirdiğimiz kitap artık raflarda. İlgilenenlere şimdiden keyifli okumalar dileriz. Son söz: “Karşılaştığınız problemleri onu yaratan düşünce tarzıyla çözemezsiniz.” A. Einstein

ABD 200 milyar dolarlık bir saldırıya daha hazırlanıyor. Beyaz Saray’dan gelen işaretler bu yönde. Ölçüsüzlüğün ölçü olduğu yeni bir döneme girdik.

Amaçlanmayan Sonuçlar KanunuTicaret savaşlarının küresel ekonomiye ve bizim de dâhil olduğumuz gelişen ekonomilere etkisini çalışmış çok sayıda raporu inceledik bu hafta. Doğrusunu söyleyelim, tatmin olmadık.Çalışmaların içinde hep bir şeyler eksik kalmış. İktisatta ve sosyolojide düğmeye basınca tahmin edebildiğiniz şekilde harekete geçen otomatik hiçbir şey yoktur. Bazen öyle şeyler olur ki, geleneksel modellere göre olması gerekenin tam tersi sonuçlar ortaya çıkabilir. Zira, toplumsal yaşamın ünlü “amaçlanmayan sonuçlar kanunu” her an devreye girebilir.Bildiğimiz tek şey, boyutunu şimdilik kestirememekle birlikte, ticaret savaşlarının iki şeye yol açacağıdır. Birincisi, küresel ekonomik aktivite belirgin bir şekilde yavaşlayacaktır. İkincisi, artan vergiler ve düşen verimlilik nedeniyle dünya genelinde enflasyon yükselecektir.İlkini damarlarımızda hissetmeye başladık bile. Hemen aşağıda JP Morgan Global PMI’ın Yeni İhracat Siparişleri alt endeksi görülüyor. Endeksin kritik eşik değer 50,0’nin altına doğru tam gaz gittiğini görüyoruz. Bilmeyenler için 50,0 üzerinin büyüme, 50,0 altının da daralma anlamına geldiğini söylemeliyiz. Al sana nur topu gibi bir küresel kriz.Trump’ın son hamlesi Fed’in oyun planını altüst etmek suretiyle adeta deveye tüy dikti. Ekonomi politikalarının arkasından sürüklenen piyasaların yerini, piyasaların arkasından sürüklenen ekonomi politikaları aldı mı ikisi de yıkılır. Geldiğimiz yer budur.Ne bekleriz? Serengeti düzlüklerine ulaştık artık. Finansal piyasalar bunca sorunu sırtında taşıyamaz. Gelişen ekonomilerdeki kan banyosunun finansal piyasaların geneline yayılmasına ramak kaldı.Bitişikteki grafikte görülüyor, sıcak para gelişen ekonomileri arkasına bakmadan terk ediyor.Sıra gelişmiş ülkelerin piyasalarına geldi. Fonlar, yaz rehaveti yaşayan gelişmiş ülke piyasalarının köküne kibrit suyunu yılın son çeyreğiyle birlikte eker. Bize de 2019 yılında hangi fonlar sağ hangi fonlar zombi (yaşayan ölü) hesabını yapmak düşer. Ezcümle, namı diğer korku endeksi VIX’in önümüzdeki aylarda kritik eşik 30,0 üzerine çıkmasını bekliyoruz.Neden bu kadar telaşlanıyoruz? Fed’in vidaları sıkmaya başladığı, İngiltere’nin Avrupa Birliği’nin (Brexit) tabutuna son çiviyi çakmaya hazırlandığı, Trump’ın kanayan her yaraya tuz fırlattığı bir dönemde elimizde tarihin en büyük saadet zinciri var da ondan.Yukarıdaki grafik finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne boyutta ayrıştığını ve patlaması an meselesi olan balonun büyüklüğünü göstermesi açısından çok önemli. Balonların ömrü iğneyle karşılaşıncaya kadardır diyerek kapatalım bu bölümü.İç piyasalarCDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir.CDS’in seçimden önceki haftaya kıyasla bir miktar daha gerilediğini görüyoruz. Ancak halen 300’lü seviyelere yakın olmasına da üzülüyoruz.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var.Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme yaşandı. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru geçen haftayı 4,57 düzeyinde kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler de döviz tarafında “satıcı” konuma geçti.Yerliler son 3 haftada 5,1 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli.Bu satışın yaklaşık 3,5 milyar $’lık kısmını tüzeller, 1,6 milyar $’lık kısmını da bireyler yapmış.Yurt içi yerleşiklerin (özellikle bireylerin) önümüzdeki haftalarda bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak.Ekonomik Aktiviteİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku (kur şoku mavi ve sağ eksende, faiz şoku kırmızı ve sol eksende).Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15,4’e çıktığı şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 19’u bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 19’ları teklif etmeye başladığını gözlemliyoruz verilerden.Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir. Kur şoku da cabası.Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi OdasıTürkiye PMI imalat endeksidir. Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Haziran ayında da 46,8 olarak gerçekleşti. Grafiği aşağıda bulunuyor.

Raporumuzu tamamlarken ufak bir duyuru da yapalım. Sevgili Vedat Güven Hocam ile Blokzincir ve kripto para devrimlerini derinlemesine işlediğimiz, teknolojisinden sosyolojisine kadar geniş bir bakış açısıyla değerlendirdiğimiz kitap raflarda. İlgilenenlere şimdiden keyifli okumalar dileriz. Son söz: “Fotoğrafı makine değil, insan çeker.” Henri Cartier-BressonHazırlayanErkin Şahinöztim danışmanlık Haftalık Ekonomik Görünüm Raporu 01.07.2018

HAFTALIK EKONOMİK GÖRÜNÜM: 1 TEMMUZ 2018 Tabutta RöveşataGeleceği görme yetisiyle ödüllendirilmiş bir mitoloji karakteridir Kassandra. Ama gördüklerini hiç kimseye dinletemeyerek, yaşanacaklara mani olamadan seyirci kalmak zorunda bırakılarak da cezalandırılmıştır.“Bilmek, lanetlenmektir biraz da” denir ya, tam öyle. Emek düşmanı, yoksullaştırıcı, ırkçı, hızlandırılmış tüketime dayalı ve sürekli savaş tamtamları çalan politikalarıyla küresel ekonomiyi başı kesik tavuk gibi çırpınır hale getirdi neoliberalizm.Yıkıldı, yıkılacak. Tabutta röveşata denemesi yapılıyor sadece. Değer üreten ne varsa yıkmadan durmayacağı da belli. Bu işin nereye doğru evrilmekte olduğunu gören bilim insanlarının uyarıları da “Kassandra’nın çığlığı” gibi etkisiz kalıyor maalesef.Kısacası tarihin önemli bir kırılma anına tanıklık ediyoruz. Üstelik tanık olduğumuz bu kırılma çok adresli.Birlik çatırdıyor. Faşist diktatör Franco’nun ruhu yeniden döndü Avrupa’nın sokaklarına. Ölçüsüz lümpenliğe koşar adım gidiliyor. Euro sevmezlerin altında toplandığı çatı giderek genişliyor.Birleşik Krallık, 29 Mart 2019 tarihinde İngiltere’nin yerel saatiyle saat 23.00’te resmen boşanmış olacak Avrupa Birliği’nden. “Her hayır içinde maliyetli bir evet”, “her evet içinde de maliyetli bir hayır” olduğunu yaşayarak öğreneceği günler çok uzak değil piyasaların. Bu hadiseyi anlamadığı için hafife alan, ayrılık sürecine rağmen faiz artırma cesareti gösteren İngiltere Merkez Bankası’nın kuyruğuna takılanların ters ayakta yakalandıklarına şahit olacağız hep beraber. Domino etkisini düşündükçe telaşlanıyoruz şimdiden. Geçmişten öğrendik ki finansal piyasalar ekonomiyi arkadan takip etmez, ekonominin önünden koşar.Azledilme belasını şahin neocon’larla uzlaşarak savuşturabilen Trump şimdi de Kasım ayında yapılacak seçimlerin derdine düştü. Kendi siyasi konumunu sağlama almak için dümeni iyice uçlara kırarak beyaz erkek milliyetçi seçmenin gündemine ve söylemine sonuna kadar sahip çıkmaya karar verdi. Başlattığı ticaret savaşlarının asıl nedeni de budur.Nitekim sonuç almaya başladı. “Beyaz adamın” üstünlüğüne inananların Trump’ın ırkçı ve korumacı teknesine geri dönmeye başladığını gözlemliyoruz. Aşağıdaki anket göreve geldikten sonra ciddi anlamda destek yitiren Trump’ın kaybettiğini geri almaya başladığını gösteriyor zaten.Trump’ın vites yükseltmeye devam edeceğini biliyoruz ama ne kadar ileri gidebileceğini tahayyül edemiyoruz. Haliyle diken üstündeyiz. Tarihten biliyoruz ki freni patlayanın nerede duracağını kestiremezsiniz.Trump’ın İran ile BM onaylı nükleer anlaşmadan ülkesini tek taraflı çekmesi de kendini tahkim etmeye yönelikti. Önümüzdeki aylarda İran ve İran ile iş tutmuş ülkelere yönelik ambargoların başlamasından çekiniyoruz.Kıssadan hisse “kapitalizm gömleği” neoliberalizmle yaldızlanıp dünyanın üzerinde “deli gömleğine” dönüştü. Şeytan azapta gerek.Tekinsiz günlerden geçiyoruz diye boşuna demiyoruz. Dünyanın çivisi çıkmış durumda. Bunca hercümerç yetmiyormuş gibi Fed de adeta bir ruh gibi dolanıyor gelişen ekonomilerin üzerinde.Neyle uğraştığınızı, neye bulaştığınızı iyi bilmeniz, adımlarınızı ona göre atmanız gerekir böyle dönemlerde.Görkemli verilerden cesaret devşiren ABD Merkez Bankası FED finansal koşulları sıkılaştırmaya devam ediyor.Fed faiz artırımlarının yanı sıra bir yandan da bilançosunu küçültüyor. Aşağıdaki grafik malumu ilam ediyor.Parayla Gelen Parayla GiderBilançonun küçülmesi, zamanında başta kılavuz karga S&P500 endeksi olmak üzere tüm riskli varlıkları ihya eden dolar likiditesinin azalması demek.Fed bu yılın Ekim ayıyla birlikte dolar likiditesini her ay 50 milyar dolar olacak şekilde (yıllık bazda 600 milyar dolara karşılık geliyor) küçültmeye başlayacak.Fed’in vidaları sıkmaya başlaması gelişen ekonomilerin yarasına tuzu bastı. Aşağıdaki tablo yılın ilk yarısında gelişen piyasalarda yaşanan değer kayıplarını diğer varlıklarla kıyaslamalı olarak göstermesi açısından oldukça çarpıcı.Demek ki her gördüğün sakallıyı deden sanmayacaksın.Üstelik Fed’in bilanço küçültme sürecinin daha başlarındayız. Hemen aşağıya Fed’in meşhur finansal stres endeksini de koyduk. Endekste “sıfır” eşik değerdir, piyasa koşullarının “normal” olduğuna işaret eder.Sıfırın altındaki seviyeler finansal koşulların ekonomi ve piyasa dostu, üzerindekiler de ekonomi ve piyasa düşmanı olduğunu gösterir. Demek ki finansal koşullar halen oldukça genişleyici ve destekleyici Fed’in bunca adımına rağmen. Peki gelişenler neden yanıp tutuşuyor?Müdebbir yani sağlamcı “sıcak para” gemiyi ne zaman terk edeceğini bilir diyerek cevap verelim. Fonların proaktif davranarak şimdiden güvenilir limanlara yelken açtığını söyleyelim.İktisatçılar birinin ak dediğine diğerinin kara demesi ile ünlüdür. Bu durum onların geçimsiz olmasından kaynaklanmaz. Ekonomik hadiselerin karmaşıklığından ve karşılıklı etkileşimleri tahmin etmekteki güçlüklerden kaynaklanır. Fikir ve öngörü ayrılıkları oluşur ki normaldir.Herkes aynı şeyi düşünüyorsa kimse bir şey düşünmüyor demektir.Gelişen piyasalarda son yaşananları sadece bir düzeltme olarak değerlendirenler var. Bizim durduğumuz yer çok farklı. Elimizdeki göstergelere baktıkça gelişenlerdeki yangının gelişmişlere ne zaman sıçrayacağını hesaplamak düşüyor bize.Balonların Ömrü İğneyle Karşılaşıncaya KadardırAşağıda tarihin en büyük saadet zincirini görüyorsunuz. Öyle bakıp geçmeyin ama, biraz anı biriktirin.Finansal alemin (fiyat ile temsil ediliyor), reel alemden (kazanç ile temsil ediliyor) ne kadar ayrıştığını akli melekesi yerinde olan herkes görebilir.“Kıyametin kopacağını herkesten önce bilen insan” olma telaşında değiliz. Bahse konu telaş şeamet tellalı namıyla maruf Nouriel Roubini’ye aittir. Son 4 ekonomik krizden 14’ünü tahmin ederek adını altın harflerle kazımıştır iktisat tarihine. Bu unvan anasının ak sütü kadar kendisinin hakkıdır.Seçim sonrası iç piyasalarSeçimler ilk turda bitti. Siyasi müphemiyet ortadan kalktı. Mebzul miktarda siyasi analiz ve yorum dinlediniz. Biz dışarıdaki mevcut algı ve beklentiyi aktaralım.Goldman Sachs’tan JP Morgan’a, Nordea’dan Morgan Stanley’e kadar tüm Türkiye değerlendirmelerini mercek altına yatırdık. Zira iç piyasalarımızda yabancı yatırımcıya ait yüklü miktarda sıcak para bulunuyor.Paranın fiziken olmasa da metaforik olarak sıcağı ve soğuğu vardır. Soğuk para hareket kabiliyeti olmayan paradır. Örneğin fabrikaya, arsaya bağlanmış paradır. Sıcak para ise hareket kabiliyeti bulunan, bağlandığı yerden her an çözülebilecek paradır. Hisseye ve tahvile yatırılmış para sıcak paradır. El parasını konuşuyoruz, elmayla armut karışmasın.Sıcak para yabancı aracı kurumların ve yatırım bankalarının Türkiye raporlarını önemser. Mutfağından geliyoruz, iyi biliriz.Raporları inceledik, içeriklerin yeknesak olduğunu gözlemledik. Seçimlerin ilk turda bitmiş olması olumlu karşılanıyor. Türkiye’nin de içinde bulunduğu gelişen ekonomilere yönelik genel anlamdaki şaşı bakış devam ediyor. Türkiye’ye özgü olarak OHAL’in kalkıp kalkmayacağına ve kabinenin nasıl şekilleneceğini yönelik bir “bekleme” havası var. Türkiye’nin benzerlerinden belirgin bir şekilde negatif ayrışmış (aşağıdaki grafikte betimleniyor) olmasından dolayı iç piyasalarda sınırlı bir iyileşme olabileceği beklentisi hâkim. Ama bunun arızi olabileceği yönünde yaygın bir görüş var.Göstergeler raporları yansıtıyor mu? Bakalım beraber. CDS yabancı yatırımcının Türkiye risk algısını yansıtır. Düşmesi yabancı indinde Türkiye riskinin azaldığına, artması da Türkiye riskinin arttığına işarettir.CDS’in seçimden önceki haftaya kıyasla bir miktar gerilediğini görüyoruz. Ancak halen 300 civarında olmasına da üzülüyoruz. Çünkü yukarıdaki grafikte de görüldüğü gibi 2013 sonrası dönemin en yüksek düzeylerinden işlem görüyor halen.Yabancı raporlardaki genel havanın piyasalara da yansıdığı ortada. Sınırlı bir iyileşme var. Temkinli bir iyimserlik var. Bunu dolar kuru da teyit ediyor. Seçimden önceki Cuma 4,6850 düzeyinde olan dolar kuru seçimden sonraki ilk haftayı 4,60’ın hafif altında kapattı. Yabancı yatırımcının “temkinli iyimser” bir yaklaşım benimsediği görülürken yerliler döviz tarafında “satıcı” konuma geçti.Yerliler son 2 haftada 3 milyar$ büyüklüğünde döviz sattı. Satış miktarı anlamlı ve önemsenmeli. Bu satışın yaklaşık 1,2 milyar $’lık kısmını tüzeller, 1,8 milyar $’lık kısmını da bireyler yapmış.Yurt içi yerleşiklerin (özellikle bireylerin) seçim sonrasında bir miktar daha döviz satmasını bekleriz. Ancak bu eğilimin güçlenip güçlenmemesini büyük ölçüde yabancı yatırımcının da dikkate aldığı parametrelerdeki gelişmeler belirleyecek. Önümüzdeki iki hafta bu açıdan oldukça kritik olacaktır.Şu aşamada kurdaki düşüşün mutedil de olsa devam etmesi beklenir. 4,28-4.30 bölgesinin hem teknik hem de temel açıdan önemli bir taban adayı olduğunu şimdiden söylemek mümkün.Kurdaki gerilemenin bu bölgeye kadar devam edeceğini söylemiyoruz, yanlış algılanmayalım, düşüş devam ederse bu bölgenin kale görevi icra edeceğini söylüyoruz sadece.Küresel görünüm çok kötü ki raporun ilk bölümlerinde işledik zaten. Gelişen ekonomilerin genelinde problem var. Küresel ekopolitik sistem de eskisi gibi değil artık ve eskisi gibi de olmayacak.Ekonomik Aktivite ve Yaşanan İki Şokİlk çeyrekte yüzde 7,4 büyüyen ekonomimiz ikinci çeyrekte sindirilmesi güç iki şoku bir arada yaşadı: kur şoku ve faiz şoku.Geç kaldığı için güç tedbire mecbur kalan Merkez Bankası fonlama faizini son 2 ayda 5 puan artırdı.Politika faizindeki artış derhal piyasa faizlerine yansıdı. Bitişikte bankaların farklı vadelere göre verdiği mevduat faizi bulunuyor. TÜFE enflasyonunun hızlı bir şekilde yüzde 15’li düzeylere koşmakta olduğu şu günlerde (bunu TL’nin satın alma gücündeki düşüş olarak okuyalım) hane halkının tasarrufları için yüzde 18’i bile yetersiz bulmasından daha doğal ne olabilir ki. Bankaların mevduat sahiplerine yıllık vadede yüzde 18’leri teklif etmeye başladığını gözlemliyoruz verilerden.Bu hiç iyi değil. Bankaların satın aldığı paranın faizi (mevduat faizi) yükselince sattığı paranın faizi (kredi faizi) de yükseliyor. Kendi kendini besleyen olumsuz bir sürece girdiğimizi hemen hemen her veri göstermeye başladı artık.Aşağıdaki grafik ekonominin ne boyutta bir faiz şokuna maruz kaldığını göstermesi açısından önemlidir.Reel sektörün faiz şokunu sindirebilmesi pek kolay olmayacak. Bankacılık sisteminin TL cinsinden açtığı ticari ve bireysel kredi hacminin 1,2 trilyon TL olduğunu hatırlatalım, firmaların ve bireylerin katlanmak zorunda kalacağı ek faiz maliyeti hesabını size bırakalım.İki şok bir arada demiştik. Faiz şokuna baktık. Kur şokunu da mercek altına yatıralım. Şubat ayında 3,70’li seviyelerde olan dolar kuru haftayı 4,59’a yakın kapattı. Üstelik ay kapanışı olan bir haftaydı, muhasebeleşti. Basit bir bakkal hesabı yapalım.Aşağıdaki tabloda reel sektörün (finans dışı kesim) “net” döviz pozisyonu bulunuyor.“Net” döviz borcunun Mart 2018 itibarıyla 223 milyar dolar olduğunu biliyoruz. Bu konuda çok itiraz geliyor. “Hocam firmaların döviz alacakları da var ama” deniyor. İyi de ismiyle müsemma, “net” diyoruz zaten.Hesaplanış şeklini bir kez daha anlatayım.Firmaların ithalat yükümlülüklerini, yurt içi ve yurt dışından aldığı döviz ve döviz cinsi kredileri topluyoruz. Bu toplama “yükümlülükler” deniyor. Mart ayı itibarıyla yükümlülükler 336,9 milyar dolar.Firmaların yurt içi ve yurt dışı bankalardaki döviz ve döviz cinsi mevduat ve menkul kıymetlerini, ihracat alacaklarını ve yurt dışında yaptığı doğrudan sermaye yatırımlarını topluyoruz. Bu toplama “varlıklar” deniyor. Mart ayı itibarıyla varlıklar 114,8 milyar dolar.İkisinin arasındaki fark da net döviz yükümlülükleri oluyor. 223 milyar doları konuşuyoruz.TL konsolide bilançolara Şubat ayında 3,70 dolar kurundan yansıtılan bu kallavi net yükümlülük Haziran kapanışında 4,59 dolar kurundan kaydedildi. 198 milyar TL kambiyo zararı demektir. Hesabı da aşağıdadır.İSO 500’ün faiz, amortisman ve vergi öncesi karı (FAVÖK) 2017 yılında 94,7 milyar TL olarak gerçekleşmiş.Yukarıda hesapladığımız kur şokunun neden olduğu 198 milyar TL kambiyo zararını şimdi bu perspektifte siz değerlendirin. Üstüne ek faiz maliyetini ekleyin. Reel sektör neyi ne kadar göğüsleyebilir sorusuna cevabı siz verin.İşte bu nedenle “ilk çeyrekte yüzde 7,4 büyüme gerçekleşti” haberine sevinemiyoruz. Kur ve faiz şoklarının neden olmaya başladığı ekonomik daralmaya üzülüyoruz.Türkiye ekonomisinde GSYH büyümesinin en iyi öncü göstergesi sanayi üretimidir. Sanayi üretiminin en iyi öncü göstergesi de Istanbul Sanayi Odası Türkiye PMI imalat endeksidir.Endeksin 50,0 eşik değerinin üzerinde olması büyüme olduğu anlamına gelir. Altı ise küçülmeye işaret eder. Endeks, Nisan ayında daralma bölgesine geçmişti. Mayıs ayında ise 46,4’e geriledi. Grafiği aşağıda bulunuyor. Bu değer 2008-2009 krizinden sonra gerçekleşmiş en kötü değer. Haziran verisini de 1 Temmuz tarihinde göreceğiz.Raporumuzu tamamlarken ufak bir duyuru da yapalım. Sevgili Vedat Güven Hocam ile Blokzincir ve kripto para devrimlerini derinlemesine işlediğimiz, teknolojisinden sosyolojisine kadar geniş bir bakış açısıyla değerlendirdiğimiz kitap artık raflarda. İlgilenenlere şimdiden keyifli okumalar dileriz. Son söz: “Karşılaştığınız problemleri onu yaratan düşünce tarzıyla çözemezsiniz.” A. Einstein