1. Enflasyon, çekirdek göstergelerle birlikte düşüş trendine girdiği zaman faizlerde düşüş bekleyebiliriz. Bu da sadece baz etkisini göz önünde bulundurarak baktığımızda 2018 yılının ilk çeyrek orta ya da sonlarına denk geliyor. Aynı zamanda Fed’in de 2018 için çizdiği resmi göreceğimiz için daha garantici bir yaklaşım olacaktır. Buna karşın yıl sonuna doğru enflasyonda daha net bir düşüş görürsek 2018 yılı başında bile indirim görebiliriz. Ben bu senaryo tarafında çok iyimser değilim. Aşağıdaki tablo aylık enflasyon rakamları var. Baz etkisini daha iyi anlamak açısından faydalı olacaktır. Ocak enflasyonları aylık olarak genelde yüksek olsa da 2,46 son zamanların rekorunda. Benzer görüntü Şubat için de geçerli. 0,81’lik aylık enflasyon Şubat ayları içerisinde 2010’dan sonraki en yüksek seviye. Seriden bu rakamlar kalktığında yıllık enflasyonda baz dediğimiz etki oluşacak.

2014

1,98

0,43

1,13

1,34

0,40

0,31

0,45

0,09

0,14

1,90

0,18

-0,44

2015

1,10

0,71

1,19

1,63

0,56

-0,51

0,09

0,40

0,89

1,55

0,67

0,21

2016

1,82

-0,02

-0,04

0,78

0,58

0,47

1,16

-0,29

0,18

1,44

0,52

1,64

2017

2,46

0,81

1,02

1,31

0,45

-0,27

0,15

0,52

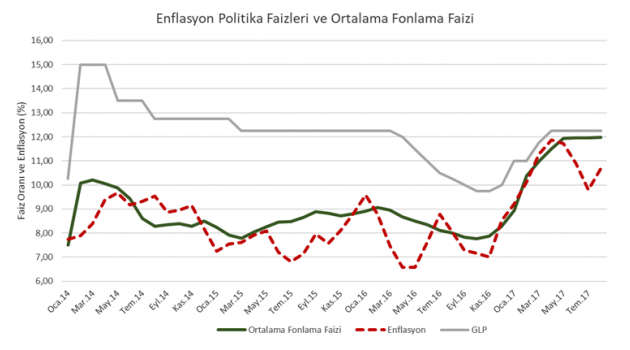

2. TCMB’nin geçtiğimiz yıl sürdürmek istediği sadeleşme ve tek faize geçiş politikasına karşı olan isimler arasında yer aldım. Başta birden fazla faiz ile piyasa fonlaması alışılagelenin dışında olsa da piyasa için ana gösterge ortalama fonlama faizidir. Tamam da bu da belirsizlik yaratıyor, bu belirsizlik piyasada tedirginlik yaratmıyor mu? Evet yaratıyor. Bu belirsizlik de borçlanma isteğinin aşırı olduğu dönemlerde TCMB tarafından politika gereği yaratılan bir belirsizlik ve bankaların aşırı borçlanarak risk alması engelleniyor. Piyasa faizlerinin bu kadar volatil olduğu (tüm dünya için) konjonktürde piyasayı tek bir faizle yönetmektense TCMB birden fazla araçla daha kolay bir yönetim sağlıyor. TCMB’nin elindeki şu anki araçlar hem ince ayar yapılmasına imkan sağlıyor hem de büyük resmi değiştirecek adımlar atılabilmesini sağlıyor.