Bir süredir konuştuğumuz “faiz indirimi” hikayesi yerini daha temkinli bir bakış açısına bırakıyor. Hatta öyle ki; Avrupa Merkez Bankası ve İngiltere Merkez Bankası tarafında sıkılaşma adımlarının gündeme gelmesi, küresel ölçekte faiz tarafında aşağı yönlü beklentilerin ne kadar kırılgan olduğunu bize açıkça gösteriyor.Bu noktada ABD Merkez Bankası için tablo biraz daha hassas. Çünkü piyasanın uzun süredir fiyatladığı “faiz indirimi” senaryosunun karşısında artık daha gerçekçi bir risk duruyor. Bu da faiz indirimlerinin ötelenmesi ve daha da önemlisi, faizlerin nötr seviyelerde uzun süre kalması ya da risklere bağlı faiz artışına mecbur bırakılması.Açık konuşmak gerekirse, mevcut konjonktürde Fed için “en kötü senaryo” bir faiz artışı değil; faizi indirememek ve daha önceden olduğu gibi uzun bir süre mevcut faiz seviyesini korumak. Tam da böyle bir ortamda, Nisan ayının ilk günlerinde ABD’den gelecek istihdam verilerini karşılayacağız.Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar verileri; savaşın ekonomik etkilerinin işgücü piyasasına ilk yansımalarını görebileceğimiz önemli bir set olacak.Ancak bu veri setini klasik şekilde okumak bu kez bizi yanıltabilir.Çünkü 3 Nisan tarihinde, Kutsal Cuma sebebiyle ABD ve Avrupa piyasaları kapalı olacak.

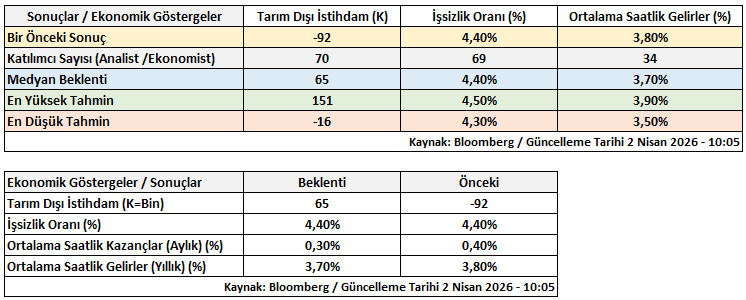

Yani veri açıklanacak ama piyasa tam anlamıyla “orada” olmayacak.Bu da bize şunu söylüyor: Bu veride asıl odak, fiyat hareketi değil verinin verdiği mesaj olacakVerilere Biraz Daha Yakından Bakalım Tarım Dışı İstihdam verisine ilişkin 70 ekonomist & analist tahminde bulunmuştur. En yüksek tahmin 151 bin, en düşük tahmin -16 bin olurken, piyasa medyan beklentisi 65 bin seviyesinde oluşmuştur. Bu kapsamda, -16 bin altında veya 151 bin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.Tahmin performansı en başarılı 10 katılımcının öngörülerinin 30 – 100 bin aralığında yoğunlaşması, negatif tahminin ve en yüksek tahminin bu aralık içerisinde yer almaması piyasanın aşırı uç bir sonuç beklemediğini ancak belirsizliğin yüksek olduğunu göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden sapma derecesi Fed’in faiz patikasına yönelik tahminlerin yönetimi açısından kritik bir rol oynayacaktır.Ancak tekrar altını çizmekte fayda var ki savaşın etkisinin merkez bankalar üzerinde yarattığı strateji değişikliği tek bir verinin etkisinin sınırlı kalmasına olanak tanıyacaktır. Fed’in aksiyonu ile traderların Fed’e yüklediği spekülatif anlamın piyasalardaki anlık fiyatlama davranışı üzerinde etkili olabileceği düşüncesinin burada kritik bir önem arz ettiği unutulmamalıdır. Ek olarak Kutsal Cuma sebebiyle de fiyatlama etkisinin düşük kalacağı da göz ardı edilmemelidir.İşsizlik Oranı verisine ilişkin 69 ekonomist & analist tahminde bulunmuş; en yüksek beklenti %4,50, en düşük beklenti %4,30, piyasa medyan beklentisi ise %4,40 olarak kaydedilmiştir. %4,60 seviyesine ulaştıktan sonra gerileme eğilimine giren işsizlik oranının %4,30 ile düşünü sınırlandırdıktan sonra geçtiğimiz ay itibariyle yeniden yükselişe geçmesi risk teşkil ederken bu dönüş yeni bir stres faktörünü ortaya çıkartacak mı hususu için veri sonucu dikkatle takip edilecektir. Medyan beklentinin altında oluşabilecek bir işsizlik oranı piyasalar açısından rahatlatıcı bir unsur olarak değerlendirilirken medyan beklentinin üzerinde gerçekleşecek bir sonuç endişe yaratmayı sürdürecektir. Özellikle en yüksek tahminin üzerinde izlenebilecek bir sonuç ise piyasalarda risk algısının belirgin şekilde artmasına neden olabilir. Ancak savaşın etkilerini izlediğimiz bir ortamda Fed faiz indirimi beklentilerinin yeniden gündeme gelmesi hususu ne kadar istekli olabilir hususunda tahmin süreci dikkatli bir şekilde incelenmelidir.Fed’e Yönelik Tahminler Ne Anlatıyor?

Tarım Dışı İstihdam verisine ilişkin 70 ekonomist & analist tahminde bulunmuştur. En yüksek tahmin 151 bin, en düşük tahmin -16 bin olurken, piyasa medyan beklentisi 65 bin seviyesinde oluşmuştur. Bu kapsamda, -16 bin altında veya 151 bin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.Tahmin performansı en başarılı 10 katılımcının öngörülerinin 30 – 100 bin aralığında yoğunlaşması, negatif tahminin ve en yüksek tahminin bu aralık içerisinde yer almaması piyasanın aşırı uç bir sonuç beklemediğini ancak belirsizliğin yüksek olduğunu göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden sapma derecesi Fed’in faiz patikasına yönelik tahminlerin yönetimi açısından kritik bir rol oynayacaktır.Ancak tekrar altını çizmekte fayda var ki savaşın etkisinin merkez bankalar üzerinde yarattığı strateji değişikliği tek bir verinin etkisinin sınırlı kalmasına olanak tanıyacaktır. Fed’in aksiyonu ile traderların Fed’e yüklediği spekülatif anlamın piyasalardaki anlık fiyatlama davranışı üzerinde etkili olabileceği düşüncesinin burada kritik bir önem arz ettiği unutulmamalıdır. Ek olarak Kutsal Cuma sebebiyle de fiyatlama etkisinin düşük kalacağı da göz ardı edilmemelidir.İşsizlik Oranı verisine ilişkin 69 ekonomist & analist tahminde bulunmuş; en yüksek beklenti %4,50, en düşük beklenti %4,30, piyasa medyan beklentisi ise %4,40 olarak kaydedilmiştir. %4,60 seviyesine ulaştıktan sonra gerileme eğilimine giren işsizlik oranının %4,30 ile düşünü sınırlandırdıktan sonra geçtiğimiz ay itibariyle yeniden yükselişe geçmesi risk teşkil ederken bu dönüş yeni bir stres faktörünü ortaya çıkartacak mı hususu için veri sonucu dikkatle takip edilecektir. Medyan beklentinin altında oluşabilecek bir işsizlik oranı piyasalar açısından rahatlatıcı bir unsur olarak değerlendirilirken medyan beklentinin üzerinde gerçekleşecek bir sonuç endişe yaratmayı sürdürecektir. Özellikle en yüksek tahminin üzerinde izlenebilecek bir sonuç ise piyasalarda risk algısının belirgin şekilde artmasına neden olabilir. Ancak savaşın etkilerini izlediğimiz bir ortamda Fed faiz indirimi beklentilerinin yeniden gündeme gelmesi hususu ne kadar istekli olabilir hususunda tahmin süreci dikkatli bir şekilde incelenmelidir.Fed’e Yönelik Tahminler Ne Anlatıyor? Mevcut fiyatlamalara baktığımızda savaşın etkilerinden dolayı piyasanın oldukça temkinli yaklaştığını görüyoruz. Ne net bir faiz indirimi fiyatlanıyor, ne de güçlü bir faiz artışı beklentisi var. Daha çok: “Bekleyelim, görelim” yaklaşımı hakim. Bu da aslında veri sonrası ilk reaksiyondan çok, piyasalar açıldıktan sonra oluşacak yeni fiyatlamanın daha anlamlı olacağını gösteriyor. Kutsal Cuma tatili gölgesinde verilerin açıklanacağını tekrar hatırlatalım.Veri Senaryoları ve Olası Piyasa TepkileriTarım Dışı İstihdam Yüksek + Maaşlar Artıyor + İşsizlik DüşükBu tablo, ekonominin güçlü kaldığını ve enflasyon riskinin devam ettiğini gösterir. Savaş kaynaklı risklerle birlikte değerlendirildiğinde:

Mevcut fiyatlamalara baktığımızda savaşın etkilerinden dolayı piyasanın oldukça temkinli yaklaştığını görüyoruz. Ne net bir faiz indirimi fiyatlanıyor, ne de güçlü bir faiz artışı beklentisi var. Daha çok: “Bekleyelim, görelim” yaklaşımı hakim. Bu da aslında veri sonrası ilk reaksiyondan çok, piyasalar açıldıktan sonra oluşacak yeni fiyatlamanın daha anlamlı olacağını gösteriyor. Kutsal Cuma tatili gölgesinde verilerin açıklanacağını tekrar hatırlatalım.Veri Senaryoları ve Olası Piyasa TepkileriTarım Dışı İstihdam Yüksek + Maaşlar Artıyor + İşsizlik DüşükBu tablo, ekonominin güçlü kaldığını ve enflasyon riskinin devam ettiğini gösterir. Savaş kaynaklı risklerle birlikte değerlendirildiğinde:

Savaş ve buna bağlı enflasyon riski devam ettiği için, tek bir veri faiz indirimi için yeterli görülmeyebilir. Dolayısıyla merkez bankasının hemen faiz indirmesi beklenmez.Bu yüzden:

Yani veri açıklanacak ama piyasa tam anlamıyla “orada” olmayacak.Bu da bize şunu söylüyor: Bu veride asıl odak, fiyat hareketi değil verinin verdiği mesaj olacakVerilere Biraz Daha Yakından Bakalım

Tarım Dışı İstihdam verisine ilişkin 70 ekonomist & analist tahminde bulunmuştur. En yüksek tahmin 151 bin, en düşük tahmin -16 bin olurken, piyasa medyan beklentisi 65 bin seviyesinde oluşmuştur. Bu kapsamda, -16 bin altında veya 151 bin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.Tahmin performansı en başarılı 10 katılımcının öngörülerinin 30 – 100 bin aralığında yoğunlaşması, negatif tahminin ve en yüksek tahminin bu aralık içerisinde yer almaması piyasanın aşırı uç bir sonuç beklemediğini ancak belirsizliğin yüksek olduğunu göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden sapma derecesi Fed’in faiz patikasına yönelik tahminlerin yönetimi açısından kritik bir rol oynayacaktır.Ancak tekrar altını çizmekte fayda var ki savaşın etkisinin merkez bankalar üzerinde yarattığı strateji değişikliği tek bir verinin etkisinin sınırlı kalmasına olanak tanıyacaktır. Fed’in aksiyonu ile traderların Fed’e yüklediği spekülatif anlamın piyasalardaki anlık fiyatlama davranışı üzerinde etkili olabileceği düşüncesinin burada kritik bir önem arz ettiği unutulmamalıdır. Ek olarak Kutsal Cuma sebebiyle de fiyatlama etkisinin düşük kalacağı da göz ardı edilmemelidir.İşsizlik Oranı verisine ilişkin 69 ekonomist & analist tahminde bulunmuş; en yüksek beklenti %4,50, en düşük beklenti %4,30, piyasa medyan beklentisi ise %4,40 olarak kaydedilmiştir. %4,60 seviyesine ulaştıktan sonra gerileme eğilimine giren işsizlik oranının %4,30 ile düşünü sınırlandırdıktan sonra geçtiğimiz ay itibariyle yeniden yükselişe geçmesi risk teşkil ederken bu dönüş yeni bir stres faktörünü ortaya çıkartacak mı hususu için veri sonucu dikkatle takip edilecektir. Medyan beklentinin altında oluşabilecek bir işsizlik oranı piyasalar açısından rahatlatıcı bir unsur olarak değerlendirilirken medyan beklentinin üzerinde gerçekleşecek bir sonuç endişe yaratmayı sürdürecektir. Özellikle en yüksek tahminin üzerinde izlenebilecek bir sonuç ise piyasalarda risk algısının belirgin şekilde artmasına neden olabilir. Ancak savaşın etkilerini izlediğimiz bir ortamda Fed faiz indirimi beklentilerinin yeniden gündeme gelmesi hususu ne kadar istekli olabilir hususunda tahmin süreci dikkatli bir şekilde incelenmelidir.Fed’e Yönelik Tahminler Ne Anlatıyor?Mevcut fiyatlamalara baktığımızda savaşın etkilerinden dolayı piyasanın oldukça temkinli yaklaştığını görüyoruz. Ne net bir faiz indirimi fiyatlanıyor, ne de güçlü bir faiz artışı beklentisi var. Daha çok: “Bekleyelim, görelim” yaklaşımı hakim. Bu da aslında veri sonrası ilk reaksiyondan çok, piyasalar açıldıktan sonra oluşacak yeni fiyatlamanın daha anlamlı olacağını gösteriyor. Kutsal Cuma tatili gölgesinde verilerin açıklanacağını tekrar hatırlatalım.Veri Senaryoları ve Olası Piyasa TepkileriTarım Dışı İstihdam Yüksek + Maaşlar Artıyor + İşsizlik DüşükBu tablo, ekonominin güçlü kaldığını ve enflasyon riskinin devam ettiğini gösterir. Savaş kaynaklı risklerle birlikte değerlendirildiğinde:- Faiz indirimi beklentileri ötelenir.

- Faizlerin uzun süre yüksek kalacağı görüşü güçlenir.

- Nötr faiz senaryosu daha belirgin hale gelir.

- Anlık görünümde ise Dolar Endeksi pozitif EURUSD negatif fiyatlama ön plana çıkabilir.

Savaş ve buna bağlı enflasyon riski devam ettiği için, tek bir veri faiz indirimi için yeterli görülmeyebilir. Dolayısıyla merkez bankasının hemen faiz indirmesi beklenmez.Bu yüzden:

- Anlık görünümde ilk etapta Dolar Endeksi negatif EURUSD pozitif fiyatlama ön plana çıkabilir.

- Ancak piyasa bir süre yön bulmakta zorlanabilir, genel itibariyle de dalgalı fiyat hareketleri öne çıkabilir.

- Geçmiş Dönem Fiyat Etkileri Nelerdir?