İşte en yeni portföy tavsiyesi: Yüzde kaç hisse senedi olmalı?

Buraya nasıl geldik? TL’ye yönelik spekülatif atak sonrası BDDK, TCMB ve SPK, ekonomi bakanı Albayrak’ın koordinasyonunda TL’deki değer kaybını […]

Buraya nasıl geldik?

TL’ye yönelik spekülatif atak sonrası BDDK, TCMB ve SPK, ekonomi bakanı Albayrak’ın koordinasyonunda TL’deki değer kaybını önleyecek bir dizi tedbir açıkladı. BDDK bankaların, TL satıp karşılığında döviz aldığı swap işlemlerinde limiti öz sermayelerinin %25’si ile sınırlandırdı. Bu karar TL’deki değer kayıplarının momentum kaybetmesinde en önemli önlem oldu. TCMB’de zorunlu karşılıklardaki indirim dahil arka arkaya bir dizi karar alarak finansal istikrarı ve piyasalardaki likidite ihtiyacını karşılayacaklar adımlar attı. Ay içinde 5 yıllık Türkiye CDS’leri 542 baz puan ile son yılların en yüksek seviyesine yükselerek TL varlıklara ilişkin risk algısının ve sistematik risk fiyatlamasının çok güçlü olduğuna işaret etti. TL’de oluşan değer kaybı sonrası aynı günde hem S&P, hem de Moody’s Türkiye’nin kredi notlarını düşürdü. Fitch ise Türkiye’de ekonomik görünümün kötüleştiğini belirterek Aralık ayındaki değerlendirmesinde kredi notunu düşürebileceğine yönelik işaret verdi.

Eylül’de manşet olaylar

Eylül ayında yurtdışında en önemli gündem Fed faiz kararı olacak. Fed’in Eylül’de faizleri 25 baz puan arttırması %95 olasılıkla fiyatlandırılıyor. Ancak, asıl önemli olan Fed’in Eylül sonrası için vereceği mesajlar olacak. Fed’in faiz kararı sonrası Aralık ayında bir faiz artışına işaret etmesi ya da 2019 için faiz artışı öngörü sayısını artırması piyasalar tarafından negatif algılanacaktır. Bu durumda EM’lerdeki (Gelişmekte Olan Piyasalar) negatif ayrışmanın devam etmesi beklenir. Fed’in ve Powell’in yumuşak mesajlar vererek Jackson Hole toplantısında olduğu gibi güvercin bir tavır sergilemesi EM’lerde toparlanma çabasını güçlendirecektir. TL varlıkların da bundan pozitif yönde faydalanması beklenmektedir.

Ticaret savaşı tartışmaları ve ABD başkanı Trump’ın Çin’e yeni vergiler koyabileceğine yönelik açıklamalarının resmiyet kazanması global risk iştahını düşürerek Eylül ayında piyasalar için en büyük risklerden biri olmaya aday görünüyor.

Rahip krizine çözüm bulunabilir

Yurtiçinde en önemli gündem ABD ile ilişkileri ve Rahip krizine ilişkin gelişmeler takip olacak. İki ülke yetkilileri arasındaki diyalog devam ediyor. Olumlu adımların gelmesi durumunda son dönemde sert değer kaybına uğrayan TL’de hızlı bir değerlenme süreci oluşması ve BIST’te güçlü tepki alımları oluşması beklenir. Aksine krizin derinleşerek devam etmesi TL varlıklardaki güçlü negatif ayrışmayı ve oynaklığı devam ettirecektir.

Ekonomik tarafta Eylül ayında yeni açıklanacak orta vadeli planın yerini alacak olan yeni yol haritasına ilişkin ayrıntılar takip edilecek. Ekonomik veri tarafında son dönemde ciddi bozulma yaşanan enflasyon verileri ve sonrasında TCMB faiz kararı yakından takip edilecektir. Son yapılan açıklamalar ile TCMB’nin Eylül toplantısında faiz artırımına gitme ihtimali kuvvetlenmiş görünüyor.

Yurtiçi piyasalar için Eylül ayındaki önemli risklerden biri de Suriye’deki gelişmeler ve Jeopolitik riskler olacaktır.

Piyasa görüşümüz

Eylül ayında TL varlıklardaki dalgalanmanın devam etmesi beklenmekle birlikte güçlü gelen şirket karlılıklarının desteği, global risk iştahındaki canlanma ve değerleme olarak BIST’in yurtdışı borsalara göre oldukça cazip seviyelerde olması nedeniyle Eylül ayında BIST’te tepki alımları oluşması beklenmektedir. Endeksin ay içinde 86.000-103.000 arasında geniş bir bantta dalgalanması beklenmektedir. Ay içinde endekste yeniden satış baskısıyla kısa vadeli dip seviyelere doğru yönelse de Ağustos ayında olduğu gibi bunun alım fırsatı oluşturarak endeksin tepki alımlarıyla Eylül ayını pozitif getiriyle kapatmasını yüksek olasılık olarak değerlendiriyoruz.

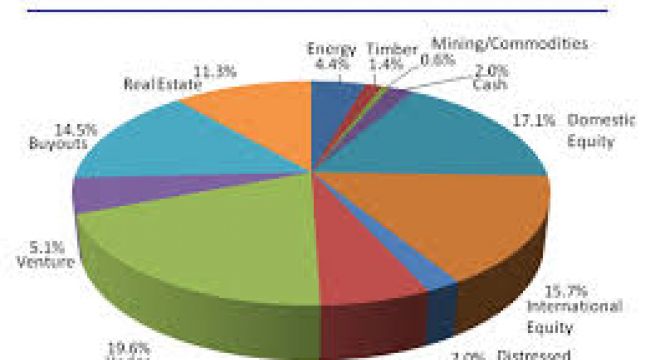

Bu beklentilerin ışığında portföyümüzdeki tahvilin ağırlığını %60, döviz ağırlığını %20 ve hisse senedi ağırlığını %20 olarak koruyoruz.

Kaynak: Şeker Yatırım Araştırma

TL’ye yönelik spekülatif atak sonrası BDDK, TCMB ve SPK, ekonomi bakanı Albayrak’ın koordinasyonunda TL’deki değer kaybını önleyecek bir dizi tedbir açıkladı. BDDK bankaların, TL satıp karşılığında döviz aldığı swap işlemlerinde limiti öz sermayelerinin %25’si ile sınırlandırdı. Bu karar TL’deki değer kayıplarının momentum kaybetmesinde en önemli önlem oldu. TCMB’de zorunlu karşılıklardaki indirim dahil arka arkaya bir dizi karar alarak finansal istikrarı ve piyasalardaki likidite ihtiyacını karşılayacaklar adımlar attı. Ay içinde 5 yıllık Türkiye CDS’leri 542 baz puan ile son yılların en yüksek seviyesine yükselerek TL varlıklara ilişkin risk algısının ve sistematik risk fiyatlamasının çok güçlü olduğuna işaret etti. TL’de oluşan değer kaybı sonrası aynı günde hem S&P, hem de Moody’s Türkiye’nin kredi notlarını düşürdü. Fitch ise Türkiye’de ekonomik görünümün kötüleştiğini belirterek Aralık ayındaki değerlendirmesinde kredi notunu düşürebileceğine yönelik işaret verdi.

Eylül’de manşet olaylar

Eylül ayında yurtdışında en önemli gündem Fed faiz kararı olacak. Fed’in Eylül’de faizleri 25 baz puan arttırması %95 olasılıkla fiyatlandırılıyor. Ancak, asıl önemli olan Fed’in Eylül sonrası için vereceği mesajlar olacak. Fed’in faiz kararı sonrası Aralık ayında bir faiz artışına işaret etmesi ya da 2019 için faiz artışı öngörü sayısını artırması piyasalar tarafından negatif algılanacaktır. Bu durumda EM’lerdeki (Gelişmekte Olan Piyasalar) negatif ayrışmanın devam etmesi beklenir. Fed’in ve Powell’in yumuşak mesajlar vererek Jackson Hole toplantısında olduğu gibi güvercin bir tavır sergilemesi EM’lerde toparlanma çabasını güçlendirecektir. TL varlıkların da bundan pozitif yönde faydalanması beklenmektedir.

Ticaret savaşı tartışmaları ve ABD başkanı Trump’ın Çin’e yeni vergiler koyabileceğine yönelik açıklamalarının resmiyet kazanması global risk iştahını düşürerek Eylül ayında piyasalar için en büyük risklerden biri olmaya aday görünüyor.

Rahip krizine çözüm bulunabilir

Yurtiçinde en önemli gündem ABD ile ilişkileri ve Rahip krizine ilişkin gelişmeler takip olacak. İki ülke yetkilileri arasındaki diyalog devam ediyor. Olumlu adımların gelmesi durumunda son dönemde sert değer kaybına uğrayan TL’de hızlı bir değerlenme süreci oluşması ve BIST’te güçlü tepki alımları oluşması beklenir. Aksine krizin derinleşerek devam etmesi TL varlıklardaki güçlü negatif ayrışmayı ve oynaklığı devam ettirecektir.

Ekonomik tarafta Eylül ayında yeni açıklanacak orta vadeli planın yerini alacak olan yeni yol haritasına ilişkin ayrıntılar takip edilecek. Ekonomik veri tarafında son dönemde ciddi bozulma yaşanan enflasyon verileri ve sonrasında TCMB faiz kararı yakından takip edilecektir. Son yapılan açıklamalar ile TCMB’nin Eylül toplantısında faiz artırımına gitme ihtimali kuvvetlenmiş görünüyor.

Yurtiçi piyasalar için Eylül ayındaki önemli risklerden biri de Suriye’deki gelişmeler ve Jeopolitik riskler olacaktır.

Piyasa görüşümüz

Eylül ayında TL varlıklardaki dalgalanmanın devam etmesi beklenmekle birlikte güçlü gelen şirket karlılıklarının desteği, global risk iştahındaki canlanma ve değerleme olarak BIST’in yurtdışı borsalara göre oldukça cazip seviyelerde olması nedeniyle Eylül ayında BIST’te tepki alımları oluşması beklenmektedir. Endeksin ay içinde 86.000-103.000 arasında geniş bir bantta dalgalanması beklenmektedir. Ay içinde endekste yeniden satış baskısıyla kısa vadeli dip seviyelere doğru yönelse de Ağustos ayında olduğu gibi bunun alım fırsatı oluşturarak endeksin tepki alımlarıyla Eylül ayını pozitif getiriyle kapatmasını yüksek olasılık olarak değerlendiriyoruz.

Bu beklentilerin ışığında portföyümüzdeki tahvilin ağırlığını %60, döviz ağırlığını %20 ve hisse senedi ağırlığını %20 olarak koruyoruz.

Kaynak: Şeker Yatırım Araştırma