Yeni haftaya 3.31’den başlayan dolar ve yılbaşından bu yan %13 değer kazanarak enflasyonu azdırması kesinleşen Döviz Sepeti’ni gören bir çok […]Yeni haftaya 3.31’den başlayan dolar ve yılbaşından bu yan %13 değer kazanarak enflasyonu azdırması kesinleşen Döviz Sepeti’ni gören bir çok yabancı uzman ve fon yöneticisi TCMB’nin olağanüstü toplanarak faiz artırması gerektiğini düşünüyor. Geçen hafta Ankara’dan gelen mesajlar da gerekirse TCMB’nin bu yola başvuracağını ima etti. Öte yanda, Reuters’in hükümetten aldığı bilgilere göre, henüz ek parasal sıkılaştırma için hazırlık yok. TCMB bu hafta faiz artırmazsa, piyasa nasıl tepki verir?Zor bir haftaya girdikGeçen hafta MSCI Gelişmekte Olan Piyasalar (GOP, Ülkeler = GOÜ) Hisse Endeksi 3 hafta aradan sonra yükselişe geçerken, GOÜ F/X dolara karşı geriliyor, GOÜ bono-tahvil fiyatları da düşmeye başladı (faizler yükseldi). EPFR adlı araştırma şirketi verilerine göre 2-9 Mayıs haftasında GOP fonlarında 4 milyar dolara yakın itfa gerçekleşti. Türkiye’ye sıcak para akımı 4 Mayıs itibarıyla 2017’de 2.7 milyardan 2018’de 663 milyon dolara gerileyerek, yatırımcıların daha yüksek faiz talep ettiğini gösterdi. GOP’tan kaçışın durması beklenmiyor, çünkü Fed’in parasal normalleşme programına endeksli.Ancak, TCMB’nin faiz artırması için bir numaralı gerekçe kur istikrarı değil, yaz aylarında patlayacak enflasyon fırtınası. Yılbaşından bu yana %13’e erişen devaluasyonun TÜFE’ye önümüzdeki aylarda 2 puan, yani %2 yük bindireceği hesaplanıyor. Bu durumda, hem tüketicinin alım gücü düşecek, hem döviz kuru ve enflasyon arasında kısır döngü başlayabilir.Ankara faiz artırımına hazır değilReuters’in haberine göre, “Bu endişe piyasalarda olağanüstü PPK kararı beklentilerini beraberinde getiriyor. Ancak ekonomi yönetiminin hedefi bunun bir alternatif senaryo olarak kalması yönünde.Edinilen bilgilere göre ise TCMB’nin uygulayacağı politikalarda bağımsız olacağı ihtimaller arasında ise üç senaryo ön plana çıktığı belirtiliyor.Bunlardan birincisi 7 Haziran’a kadar mevcut faiz politikası ve likidite adımlarıyla TL’deki değer kaybını yavaşlatarak devam edilmesi, yatırımcı güveninin tesis edilebilmesi adına orta vadeli hedeflerin istihdam büyüme politikalarının anlatılmaya devam edilmesinden oluşuyor. Olağan PPK kararında ise enflasyon beklentilerinde kısa süre önce gerçekleşen 75 baz puanlık artışın ardından yeni bir bozulma gerekli görülmesi halinde “ölçülü” bir ek sıkılaştırma yapılması da bu senaryoda yer alıyor.İkinci senaryoda ise piyasaların da endişe ettiği üzere kısa vadede satış baskısının kuvvetlenmesi ve mevcut para ve maliye politikasına ilişkin endişelerin daha da artması şekilde. Bu senaryoda ise atılabilecek adımların öne çekilmesi söz konusu olabilecek.Üçüncü senaryo ise küresel satış baskısının yerini kısa vadede küresel risk iştahının arttığı bir yapıya bırakması. Bu senaryoya şimdilik düşük bir olasılık veriliyor”.Hükümet ve TCMB Erdoğan ve ekonomi heyetinin Londra ziyaretinde yatırımcıları Türkiye’ye geri gelmeye ikan etmesine bel bağlamış görünüyor.Ya TCMB gecikirse?Morgan Stanley .7 Haziran’dan önce 150 baz puan faiz artırımı tahmini yaparken, bir çok yatırım bankası da acilen PPK toplantısı yapılması gerektiği görüşünü savundu. Bir başka deyişle, piyasa TCMB’nin faiz artıracağını düşündüğü için TL satmayı azalttı.Eğer TCMB bu hafta faiz artıracağı yönünde sinyal vermez, ekonomi heyeti ise Londra’da “faiz tüm kötülüklerin anasıdır” mesajını tekrarlarsa, yeni bir panik atağı, hatta Arjantin benzeri TL’ye spekülatif saldırı başlayabilir.Bu senaryoda, TCMB’nin TL’yi destekleyecek net F/X rezervi sadece 30 milyar dolar. Döviz satarak müdahale zor çünkü cephane yetersiz. Eğer TL değer kaybederse, geçen hafta döviz satan yerleşikler de alıma geçip, devaluasyonu şiddetlendirebilir. Döviz kurunda istikrar pamuk ipliğine bağlı. TCMB tetiği çekmekte gecikirse, enflasyon ve devaluasyon şirazesinden çıkabilir.

EKONOMİ

14 Mayıs 2018 - 07:05

ANALİZ: TCMB'den faiz artırımı bekleniyor, ya yapmazsa?

EKONOMİ

14 Mayıs 2018 - 07:05

İlginizi Çekebilir

Son Haberler

Bu hafta yatırım araçlarının performansı

Borsa günü yükselişle tamamladı 20-04-2024

Piyasalarda gün sonu

Döviz kurları

Galatasaray 5 futbolcusu ile sözleşme uzattı

New Jersey kıyılarında fırtına

New York borsası karışık seyirle açıldı

Muğla'da durgunsu kano yarışları başladı

Yat yarışları: MIYC Trio Cup

AKOM'dan İstanbul genelinde yarın için sağanak uyarısı

Altının kilogram fiyatı 2 milyon 620 bin liraya yükseldi

Deutsche'den yeni TCMB tahmini

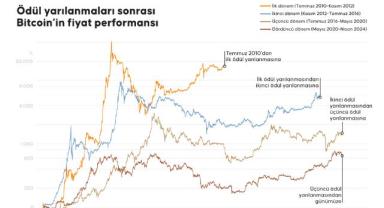

Bitcoin ödül yarılanması için geri sayım sürerken uzmanlar "konjonktürel...

Opel Corsa Elektrik, Hollanda’da “2024 Yılının Elektrikli Aracı”...

Teknosa, Eyebrand ödülüne layık görüldü

Çok Okunan Haberler

IMF'den rekor sayıdaki seçimin olduğu 2024 yılı için "mali konsolidasyon"...

Sakarya'dan yılın ilk çeyreğinde 1,3 milyar dolarlık ihracat

Piyasalarda gün sonu 15/04/2024

ING Türkiye’de üst düzey atama

Morgan Stanley ve Bank of America ilk çeyrek bilançolarını açıkladı

Kazan Forum 2024, mayısta Tataristan'da düzenlenecek

Avrupa borsaları yükselişle açıldı

Borsa İstanbul günü düşüşle tamamladı

Biletinial'dan tüm etkinlikler için yorum ve reyting uygulaması

New York borsası düşüşle kapandı

İsotlar Motor, Motobike 2024'te motosiklet tutkunlarından yoğun ilgi...

New York Borsası güçlü ilk çeyrek kazançları sonrasında ikinci...

TMO kabuklu fındık satışına yarın başlayacak:

Günlük elektrik üretim ve tüketim verileri

Bundesliga'da Bayer Leverkusen tarihinin ilk şampiyonluğunu elde etti

İspanya'nın amfibi hücum gemisi İstanbul'da

Çin ile Avrupa arasında ilk çeyrekte 4 bin 541 yük treni seferi yapıldı

Çiğ süt tavsiye fiyatını üreticinin eline 14,65 lira geçecek...

İstanbul Havalimanı, Avrupa'nın en yoğun havalimanı oldu

Pirelli, serisini Porsche Taycan için ürettiği iki yeni lastikle genişletiyor